Ersin Dedekoca

21. Yüzyıl Türkiye Enstitüsü

Ekonomi Araştırmaları Uzmanı

Ekonominin dijitalleşmesinden kaynaklanan vergi zorlukları, günümüzün başat sorunları arasında yer almaktadır. Diğer yandan, kazançların “vergi cennetlerine” doğru kayması olgusu da, “vergi tabanlarında aşınmaya”yol açmaktadır. Örneğin, 1980 yılında dünya genelinde yüzde 40,1olan “yasal kurumlar vergisi oranları” ortalaması, 2022'de ortalama yüzde 23,4'e indi.

Bu makalede, 2024 yılı 2023 verileri çerçevesinde Türkiye açısından siyasal, ekonomik, güvenlik, çevre ve uluslararası ilişkiler yönünden irdelenecektir.

Türkiye için 2023 yılı, Yargıtay’da bir grup yargıç tarafından başlatılan bir “sivil darbe” ortamından geçtiği; dış politikada “U dönüşlerin” çoğaldığı; bütçe ve cari açıkta olağanüstü rakamların, enflâsyonda ise rekorların yaşandığı; gelir dağılımı ve eğitimin bozulduğu; reel faizin görülmemiş yüksek negatif oranlara çıktığı; toplumsal barışın bozulup, “tek adam rejimi” ile zaten “topal” olan demokrasi uygulamasının “otokrasiye” dönüştüğü ve iki farklı “ekonomik politikanın” uygulandığı bir yıl oldu.

Ülke ekonomisi, yılın ilk 5 ayında, 2022’nin devamı olarak “ultra genişlemeci” para ve maliye politikaları, yılın ikinci yarısında ise kademeli bir çerçevede “sıkılaşan para politikası” ile şekillendi. İstihdam ve işsizlik, dış ticaret, kamu maliyesi ve borcu, yüksek enflâsyon, cari denge, yatırım, tarım ve ekonomiyle ilgili kurumlar konularında önemli sorunlar yaşandı. Ancak tüm sıkıntılara karşın ülke ekonomisi, bir “ödemeler dengesi krizine” girmeden 2023 yılını kazasız atlatmayı başardı! Ama ülkenin geleceği, bağımsızlığı, güvenliği ve güvenilirliği yönlerinden hangi maliyetlere katlanarak?

İÇ SİYASETİN ve KURUMLARIN DURUMU

Türkiye’de yaşanan “yüksek kronik enflâsyonu”, hatalı ekonomi politikalarıyla hazırlayan 21 yıllık şimdiki ülke yönetimi, iktidarını sürdürmüş olsa da “çok yıpranmış” durumdadır. Kendisinin oldukça sağında, çok daha radikal grupların yardımına ihtiyaç duymaktadır. YRP, Hüda-Par ve MHP’nin desteği ile iktidarını sürdürebilmektedir.

Türkiye yönetiminde egemen olan anlayış, dünyanın bazı ülkelerinde de hâkim olan “otoriter sağ popülizmdir”. Aslında bu yönetim kavramı, “otoriter neoliberalizmin” dönüşüm yaşamış günümüzdeki şeklidir. Otoriter neoliberalizm daha çok Avrupa’da, 2008 krizine karşı geliştirilen krizden çıkış stratejilerinin teknokratik ve anti-demokratik yönlerine vurgu yaparken; “otoriter sağ popülizm” kavramı, “milliyetçi muhafazakâr” güçlerin, popülizmi bir iktidar stratejisi olarak kullanmalarını vurgulamaktadır. Ancak otoriterliğin bu farklı çeşidinin ortak paydası, kapitalist sistemde yaşanan ekonomik krizin yönetilmesinin, giderek “daha az demokratik rejimlerle” olanaklı olmasıdır.

Geçmiş yılda Türkiye ile ilgili en dikkat çekici olarak akıllarda kalacak olan, bir yandan Eylül ayında Avrupa Konseyi Bakanlar Komitesi’nin Avrupa İnsan Hakları Mahkemesi hüküm ve kararlarına uyulmaması ve diğer yandan Anayasa Mahkemesi kararlarının bağlayıcılığının savsaklanması olacaktır.

İlk olarak 2016 yılında “Anayasa Mahkemesi’nin kararlarına sessiz kalınarak, saygı duyulmadığı” söylenen bir başlangıçtan bugün, bu Mahkeme’nin kararlarının dinlenmediği bir duruma gelinmiştir. Kısacası, Anayasa’ya rağmen Anayasa Mahkemesi kararlarının, ilk derece mahkeme ve Yargıtay tarafından dikkate alınmaması olgusu yaşanmaktadır.

Bilindiği gibi Anayasa, bireylerin toplum içinde yaşamalarını, bireysel haklarını savunmalarını, ekonomik olarak refah sağlanmasını garanti altına alacak olan yasama, yürütme ve yargı organlarını bağlayan (içtihadı benimseyen) bir belge ve kurumdur. Yargı erkinin en yüksek kurumu olan “Anayasa Mahkemesi’nin” kararına uyulmaması, “hukuksuzluğu olağanlaştırmak” dışında; mevcut Anayasanın teminatı olan metnin değiştirilmesi tartışmalarını, geçim derdinde olan halkın böyle isteği olmamasına karşın yaratılan “algı çarpıtılması” çalışmalarını da beraberinde getirmiştir. Bu durumda ya bu gelişmeye dur denilecek ya da bu hareket, kendi karakterine uyan bir şekilde adım adım diğer Anayasal kurumları da ortadan kaldıracaktır.

- Sorgulanmayan Yönetim

Daha önce şehirlerin çeperlerine doğru gitmiş olan yoksulluğun, giderek şehir merkezlerine doğru da ilerlediği gözlenmektedir. Sadece işsiz olanların değil, işi olanların da sadece mavi yakalıların değil, beyaz yakalıların da, fabrikadakinin de ofistekinin de öğrencinin de akademisyenin de ortaklaştığı bir yoksulluk giderek yaygınlaşmaktadır. Kiracıyla ev sahibinin, işverenle emekçinin, esnaf ile müşterinin birbirini “düşman olarak görmeye başladığı” bir düzen hızlıca oluşmaktadır.

Her bir toplumsal sınıfın bir diğeriyle karşı karşıya geldiği süreçte en az sorgulananın ise ülkenin bu duruma gelmesine ve kutuplaşmasına yol açan iktidar olduğu şaşkınlıkla gözlenmektedir. Bu “şaşırtıcı kabullenmenin” gerisindeki etkenleri aşağıdaki başlıklarda toplayabiliriz:

-Eğer iktidarı sorgularsa işinden olmak veya yargılanmak gibi bir dizi risk olduğunu düşünme şeklinde kendini bulan bir tür “sinme” ve “korku”.

-Yaygın din inancının, hazırlanmış bir plâna göre, yaşamın, siyasetin, iş dünyasının, eğitimin ve kamunun her alanına girmesi ve bu gelişmenin dikkatli bir şekilde eleştirilerden uzak tutulması. Söz konusu uygulamaya yönelik eleştirileri sahiplerinin dışlanma, ayıplanma, dinsiz yaftasına maruz kalması. Bu bağlamda dini konularda popüler “hoca” sıfatlı kişilerce sosyal medyada, “ekonomik zorluklara direnmenin dinsel öneminden-fakirliğin faziletlerinden” sıkça bahsedilmektedir. Hâsılı dört bir koldan milyonlara, yoksulluğu kabulün “ne kutsal bir değer” olduğu anlatılmaktadır.

-”Nas” diyerek “faiz sebep, enflasyon sonuç” önermesiyle ekonomideki kriz derinleştirildiğinde de, faizler “dini mesaj-seçim öncesi büyüme” ikili oy potansiyeli düşünülerek 8.5’a indirildiğinde de, seçim sonrası 10 ayda yüzde 45’e çıkarıldığında da alkışlayanlar, “bütün bunlar dâva için yapılıyor” demektedirler. Keza, zamana ve duruma göre sık sık değişen bu “dâva”nın ne olduğu da tartışılmamaktadır.

-Yoksulluğun-fakirliğin “dış güçlerin memleketi dize getirmek için” ortaya çıkardığını savunanlar, bu iddialarını “beka ve dış güçler” olarak adlandırmaktadır. Bu algı bükülmesinin müşterileri de trollerin ve iktidarın propaganda aygıtlarının “Avrupa’da-ABD’de insanlar bir dilim ekmeğe muhtaç” algısına inananlar; fakirliği sorgulamamanın “beka sorunu yaşamamak” anlamına geldiğini kabullenenlerdir.

-Sendikaların zayıflığı-toplumsal muhalefetin sinmesi: 1980 düzeninin bir sonucu olarak 2000’lerde, asgari ücretten, çalışılan yerdeki hak mücadelesine kadar her alanda geri kalmış, âdeta yok olmuş sendikacılık. Sokaktaki en doğal-demokratik protesto hakkı kolluk güçlerinin ağır şekilde müdahalesiyle karşılık bulduğu için durgunlaşan “toplumsal muhalefet” olgusu.

-Muhalefet partilerinin yeni bir umut yaratamaması-yol açamaması olgusunun da söz konusu “sinme” gerçeğinde önemli bir payı bulunmaktadır. Bir başka anlatımla, “iktidar olmazsa muhalefet var” denilememesi. Mayıs 2023 sonrasında, her biri ayrı bir yere savrulan muhalefet partilerinin kendi içlerindeki “değişim” ya da “değişim arayışına rağmen” büyük bir ivme yakalayamamaları.

* Artan Eşitsizlik ve Eriyen Orta Sınıf

TÜİK’in, 2022 yılını referans alan gelir dağılımı istatistiklerinin hesaplandığı Gelir ve Yaşam Koşulları Araştırması 2023 yılı sonuçlarına baktığımızda, gelir dağılımının, bir önceki yıla göre daha da bozulduğunu görmekteyiz.

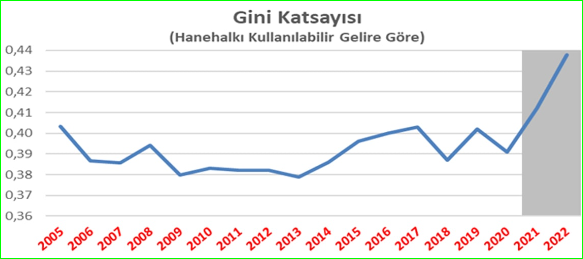

Kişisel gelir dağılımının “eşitlik/eşitsizlik durumunu” ölçmekte kullanılan iki ölçü bulunmaktadır. Bunların ilki, 0 ile 1 arasında değişen ve sıfıra yaklaştıkça eşitliğin, bire yaklaştıkça eşitsizliğin arttığını gösteren “Gini Katsayısı” dır. Türkiye’de Gini Katsayısı oldum olası yüksektir ve çok dalgalanır. Bu katsayı 1973’te 0,51, 1987’de 0,43, 1994’de 0,49 olmuştur. 2002-2023 yılları arasında önce ciddi oranda düşmüş, sonra tekrar artmıştır. 2021 yılında 0,415 olan Gini Katsayısı 2022 yılında 0,433’e 2023’te de 0,445’e yükselmiştir. Buna göre son 3 yıldaki Gini katsayısı, bir önceki yıla göre daha da bozulmuştur.

Kaynak: TÜİK Gelir Dağılımı İstatistikleri

İkincisi ise, gelirden “en yüksek payı alan yüzde 20’lik nüfus grubunun” elde ettiği gelir ile gelirden “en düşük payı alan yüzde 20’lik nüfus grubunun” elde ettiği gelir arasındaki farkı gösteren “P80/P20 Oranı”dır. P80/P20 Oranı 2022’de 2021’e göre daha da yükselmiş (fark 8 kattan 8,4 kata çıkmış) bir başka ifadeyle en fazla gelir elde edenlerle en az gelir elde edenler arasındaki fark açılmıştır.

Gelir dağılımındaki eşitsizliği aşağıdaki tablo pekiştirmektedir:

Kaynak: TÜİK Gelir Dağılımı İstatistikleri 2023

Buna göre nüfusun en yüksek gelir elde eden yüzde 20’lik grubu GSYH’nın yüzde 49,7’sini, geri kalan nüfus (toplam nüfusun yüzde 80’i) toplam gelirin yüzde 50,3’ünü almaktadır. 2023 yılında nüfusun en yüksek gelir elde eden yüzde 20’sinin aldığı pay, 2022’deki payından 1.8 puan fazladır. Buna karşılık en alt yüzde 20’nin payı ise 0.1 puan azalarak yüzde 5.9’a inmiştir. Yukardaki tabloda da görüleceği gibi, bu paylaşım da yıldan yıla bozulmakta, varsıl kesimin payı giderek artmaktadır.

Gelir dağılımında yaşanan bu bozulmanın en temel nedeni 2021 Eylül ayından başlayarak 2023’ün ortasına kadar süren faiz düşürme politikasıdır. Bu politikanın enflâsyonda yarattığı büyük sıçrama gelir dağılımını bozmuştur.

Diğer yandan, ilk ve son yüzde 20’lik grubun dışında kalan ortadaki yüzde 60’lık “orta gelir sınıfı” nın payı da 1.7 puan azalmıştır. Giderek ulusal gelirden aldığı payı düşen, “kent yoksulu/ lümpen-proleter” niteliğe doğru nitelik değiştiren “orta sınıftaki” bu dönüşüm ve olgunun, Ersin Kalaycıoğlu hocamızın belirttiği gibi, demokrasi için gerekli olan güçlü ve siyasetten bağımsız ve “sürdürülebilir bir demokrasi” için gerekli olan “orta sınıf mevcudiyetini” zayıflattığı da ayrı bir risk olarak durmaktadır.[1]

- Uluslararası Kuruluşların Değerlendirmeleri

Ankara yönetimi her fırsatta “dayatmacı, yasakçı, baskıcı değiliz. Özgürlükçüyüz!” demektedir. Ancak dünya ülkeyi öyle görmemektedir.

Bu bağlamda Freedem House Raporuna göre Türkiye, “özgürlük sıralamasında”, 195 dünya ülkesi arasında 146 ncı sıradadır. Kuruluşa göre dünyada “özgür olmayan” 49 ülke vardır ve maalesef Türkiye’ye bu kategoride yer verilmektedir. Keza Türkiye, dünyada son 10 yılda özgürlüklerin gerilediği 5 ülkeden biri olarak gösterilmektedir.[2]

Dünya Sınır Tanımayan Gazeteciler Örgütü (RSF) raporunda da Türkiye, basın özgürlüğü konusunda 180 ülke arasında ancak 165 nci sırada yer bulabilmiştir.[3]

2022 yılsonu için hazırlanan “sefalet endeksi/ Hanke’s Annual Misery Index (HAMI)”, ülkede sefaletin arttığını göstermektedir.[4] Buna göre Türkiye, sefalet endeksindeki “en kötüden en iyiye sıralamasında” dünyada 10 ncu sırada yer almaktadır. Türkiye, 2017 yılında “cumhurbaşkanlığı başkanlık sistemine” geçmeden bir yıl önceki endekste 14ncü sırada bulunmaktaydı.

Diğer yandan ülke, verileri 149 binden fazla insan ve 3 bin 400 hukukçu ve uzman tarafından doldurulan küresel anketlerden elde edilen, “2023 yılı hukukun üstünlüğü endeksinde (Rule of Law Index)” de 142 ülke arasında 117nci sıraya düştü.[5]

Keza, İngiltere merkezli “Uluslararası Şeffaflık Örgütü (Transparency International)” nün 1995’ten bu yana her yıl yayınladığı “yolsuzluk algı endeksi (CPI)” nde Türkiye, 14 basamak gerileyerek, 115nci sırada yer aldı.[6] (Endeks 1995’te ilk kez yayınlandığında Türkiye 29ncu, AKP’nin iktidara geldiği 2002’de de 64ncü sıradaydı) Bu endekste de Türkiye’nin durumu vahim. Zira yeri 2022’den bu yana iki sıra daha geriledi. Türkiye’nin 2015’ten bu yana endeks puanı, aşırı baskın bir yürütme organı ve demokratik denge ve denetleme mekanizmasının yetersizliğinden 8 puan geriledi ve 34 puana düştü. Rapora göre, “Türkiye’de yolsuzlukla mücadele yasalarının yetersizliği, bu yasaların uygulanmasındaki isteksizlik ve yargı bağımsızlığının olmaması ilerlemenin önünde engel oluşturmaktadır. Nitekim Şubat 2023 depreminin trajik sonuçları, yolsuzluğun bedelinin bazen insan hayatıyla nasıl ödendiğini gösteriyor”.

ÇOK U DÖNÜŞLÜ DIŞ POLİTİKA

Türkiye’nin dış politikasına baktığımızda, ülkeyi 21 yıldır yöneten Hükümetin geçmişte komşularla bozduğu ilişkileri, “ekonomik sıkıntılar” ve “diplomatik açıdan yalnızlaşma” gibi kaygılar yüzünden çözmek zorunda kaldığını görmekteyiz. Kısacası Türkiye, daha edilgen; pazarlık gücü düşük; elindeki kozları kullanamayan; mevcut yönetimin, Türkiye’nin sahip olduğu objektif güç verilerini, 21 yıldır süren kendi iktidarı için kullanmayı tercih eden; uluslararası ilişkilerini iç politika malzemesi olarak kullanmaktan çekinmeyen bir ülke haline getirildi.

Bu nedenle ülke dış politikada bir dönüşüm içinden geçmektedir. Şimdilerde, geçmişte birçok komşusuyla ilişkilerini bozmuş, bölgesinde dışlanmış; ilişkileri toparlamak için alttan alan, krize soktuğu ekonomiye “sıcak para” bulabilmek için el açan; bölgede yaşanan çok sayıdaki gelişmeye karşın ya sesi yüksek çıkmayan ya da yüksek çıktığı olaylarda herhangi bir eylemi, girişimi olmayan bir yönetim görmekteyiz.

Bu nedenlerle, bölgesel açıdan bakıldığında birçok komşusuna göre “kapasitesi yüksek” olan, bölgesel siyasette olumlu rol oynayabilecek bir ülke olarak Türkiye, mevcut potansiyelini, geçmişte kırdığı, bozduğu ilişkileri düzeltmek ve Ege Adaları’nı tek taraflı işgal eden Yunanistan’a yönelik “pasif politikasını” terk etmek için harcamak zorunda kalmaktadır. Endişe verici olan Türk dış politikasının ödemeler dengesi “sıcak paraya” sıkıştıkça, “daha fazla ödün vermeye” başlayacak olmasıdır.

Normal koşullarda Türkiye’nin Yunanistan ya da Ermenistan ile ilişkilerini düzeltmesinde elbette bir sorun yoktur. Sonuçta komşularıyla sürekli bir gerilim içinde yaşamanın Türkiye’ye bir faydası olmaz. Ama yönetimin, çoğu zaman sağlam bir temeli olmayan, o sırada iktidarın ihtiyaçlarına denk düşen ya “gerilim” ya da “fazla uzlaşı” pozisyonuna kaymasıdır.

Şurası bir reel dış politika kuralıdır ki, küresel siyaset dünyada bütün ülkeleri pragmatik davranmaya zorlayabilmektedir. Türkiye de zaman zaman dış politikasında esneyebilir. AKP iktidarındaki Türkiye’nin sorunu ise küçük çaplı esneme, uzlaşı değil, “derin savrulmalar” içinde olmasıdır. Türkiye ölçeğindeki ülkelerin aynı iktidar döneminde, bu ölçüde birbirinin zıddı politikalar izlemesi pek sık rastlanan bir uygulama değildir. Çünkü devletler, iyi ya da kötü, doğru ya da yanlış hareketle, geçişte eşgüdümle belirlenmiş stratejiyi hayata geçirmeye çalışırlar. Ülkemizde gözlenen bu anlık taktik manevralar (zikzaklar), iç ve dış politikayı örtüştürmek gibi siyasilerin, kısa vadeli siyasi önceliklerden kaynaklanmaktadır.

Örneğin Yunanistan ile ilişkilerde, herhangi önemli bir gelişme olmadan önce gerilim sonra da uzlaşmaya varma gibi, her ikisi de açıklamaya muhtaç hamlelerle karşılaşıyoruz. Yoksa temelleri sağlam atılmış, mekanizmaları düzgün kurulmuş iyi komşuluk ilişkilerine kimsenin itirazı olmaz.

Türkiye-Mısır ilişkilerindeki normalleşme meselesinde de sorgulanan husus, ilişkilere niçin 11 yıl ara verildiği ve bu geçen yılların “Türkiye yumuşak gücüne” verdiği hasarlar ve geçen bu 11 yılın ülke ekonomisine maliyetinin parasal karşılığının ne olduğudur.

Küresel ve bölgesel jeopolitik gerilimler giderek artmaktadır. Bu durumda Türkiye’nin kritik bir coğrafyadaki konumu, tutumu, kendini nerede gördüğü çok daha fazla önem taşımaktadır.

Türk dış politikası, geçmişte öngörülemez nitelikte iken günümüzde, ekonomik olarak kırılgan, imaj olarak olumsuz, diplomatik olarak izole edilmiş bir halde ciddi bir soruna dönüşmüştür.

HER YÖNÜYLE SIKINTILI BİR EKONOMİK DURUM

Ülke ekonomisinde 2023’de yaşananlar ve içinde bulunduğumuz yıl için tahminler, 2024 yılını “sınıf mücadelelerinde” yeni bir dönemin başlatıcısı olabilecek dinamikleri de içinde barındırdığı öngörüsüne yol açmaktadır. Nesnel koşulların bu öngörümüze destek olduğunu, öznel koşulların ise henüz hazır olmadığını da bu arada belirtmeliyiz.

TÜİK, “tüketici enflâsyonunu (manşet enflâsyon)” 2023 yıl sonunda yüzde 64,8, ENAG ise yüzde 127 olarak açıklamıştı. TCMB’nın yayınladığı son Enflâsyon Raporu’nda, enflâsyonun 2024’ün ilk yarısı boyunca yükseleceği belirtmektedir.[7] TÜİK verilerini doğru kabul ettiğimizde bile, ülkenin ücretlilerinin yüzde 60’ının aylığı haline gelen “asgari ücretin” yani 17 bin 2 TL’nin, yılın beşinci ayında “açlık sınırının altına düşeceği” anlaşılmaktadır. Yıl içinde bu ücrete yeni zam yapılmayacağı söylendiği için, yılın geri kalan aylarda emekçilerin önemli bir kısmı açlık sınırı altında kalacaktır. Yılsonunda yüzde 40 ile 50 arasında yapılmış zamlar, zaten geçinemez durumdaki 16 milyon emeklinin durumunu daha da güçleştirecektir. Bunun yanında da işsizler, ne eğitimde ne işte olamayan gençler…

- U Dönüşlü Son Üç Yılın Ekonomi Politikası

2021 Eylül ayında enflâsyon yüzde 19 ve yükselme eğilimi gösterirken TCMB, daha önce defalarca denenip hiçbir zaman başarıya ulaşmamış bir yola girerek, yüzde 19 olan politika faizini düşürmeye başladı. Bu uygulama, politika faizi yüzde 8,5’e ininceye kadar aylarca devam etti. Bankalar da, TCMB’nın bu uygulamasına uygun biçimde hem mevduat hem de kredi faizlerini düşürdü. Sonuçta, sanki enflâsyon yükselsin diye tasarrufa “negatif reel faiz”, kredilere de enflâsyonun altına faiz uygulanma dönemi başladı.

Bu gelişme Türkiye’de “ucuz kredi” döneminin kapısını açtı. Parası olanlar, paralarının satın alma gücünü faizle koruyamayacağını görünce konut, araba veya diğer malları satın almaya yöneldiler; parası olmayanlar ise ucuz krediden yararlanarak kredi alıp ve konut, araba, diğer malları satın aldılar.

Paranın değeri düştükçe paradan kaçış hızlandı ve harcamaya yöneldi. Literatürde örneği olmayan “sebep: düşük faiz, sonuç: düşük enflâsyon” politikasının neticesinde “enflâsyon fırladı”. Dövize yönelişi önlemek için faizi artırmak yerine, bir yanlış daha yapılıp, kur korumalı TL mevduat hesabı (KKM) tezgâha, çeşitli teşviklerle birlikte konuldu. Bu şekilde kamu kaynaklarından (halkın ödediği vergilerden) varsıl kesime yeni bir “rant transferi” yapıldı. Enflâsyon yükseldiği için ücretli kesim ve gelirini enflâsyon kadar artırma olanağı olmayanlar kaybetmeye başladılar. Sonuçta, daha önce de belirttiğimiz gibi “orta sınıf yok oldu”. Bu arada tüketime dayalı bir büyüme yakalandığı ve onun etkisiyle işsizlik azaldığı için sorun yokmuş gibi algılandı. Bu şekilde “sanal bir refah” sergilendi.

Hükümet, bu gidişin kötü olduğunu fark ettiğinde enflasyon yüzde 80’lere dayanmış TL, Amerikan Doları’na karşı büyük değer kaybı yaşamıştı (2021 Eylül’ünde 1 USD = 8,40 iken 2023 Ortasında 1 USD = 23.633 olmuştu.) Sonunda bu gidişin sonunun kötü olduğu geç de olsa fark edilince, Haziran 2023’de ekonomi yönetimi değişti ve TCMB faiz artırmaya başladı.

Bu defa bankalar da Merkez Bankası’nı izleyerek mevduat ve kredi faizlerini artırmaya yöneldiler. Bu durumda borcu olanlar ödeme vadesi geldiğinde daha yüksek faizlerle kredilerini yenileme zorunluluğu ile karşı karşıya kaldılar. Ekonomi politikasında yaşanan böyle bir sert dönüşün beklenen sonucu bellidir: Faizler artmaya devam ettikçe konut ve otomobil alımı düşüşe geçer, borsaya ilgi azalır, insanlar paralarını toparlayıp mevduata yönelmeye başlarlar. Tüketim mallarına olan talep düşüşe geçince büyüme de gerilemeye başlar ve yavaş yavaş işsizlik artışa geçer. Orta sınıf neredeyse yok olduğu için artık bu çöküşü dengeleyecek veya aktör olarak ortaya çıkacak toplum kesimi kalmamış olur. Tam tersine büyümedeki düşüş, ücretliler ve gelirini ayarlayamayanlar için daha ciddi bir çöküşün de habercisi olur. Şimdilerde ülkede yaşanan ve yerel seçimler sonrası daha da şiddetli olarak yaşanacak olanlar özetle böylesine can sıkıcı.

- Yanlış Politika ve Yaşanan Krizin Maliyeti

Eskiden, içine girilen ekonomik kriz dönemde ortaya çıkan “geçmişteki hovardalığın bedelini” karşılamak ve çöküşten çıkmak için IMF yardıma çağırılır; IMF’de, aşağı yukarı şimdilerde ekonomi yönetiminin yaptığını (kamu ve Cumhurbaşkanlığı’nın tasarrufu dışında tutulan harcamaları hariç) yaptırır ve ekonomiyi desteklemek için de borç verirdi. Şimdi IMF ve dış destek olmaksızın bunlar yapılmaya çalışılmaktadır.

TCMB’nın politika faizini artırmaya başlaması ve KKM’den çıkış çabaları bile ülkenin risk primini (CDS) 300’ün altına çekmeye yetti. Faiz artırmaya başlamadan önce CDS primi 834 baz puandaydı, bugün 290 baz puanda. Aradaki 544 baz puanlık fark, geçmişte uygulanan rasyonel olmayan politikanın maliyetidir. Bu fark Türkiye’ye yüksek dış borçlanma faizi ve doğrudan yabancı sermaye yatırımlarının (UDY) kesilmesi şeklinde maliyet yüklemiştir.

Şimdilerde özellikle esnaf kesimi, faizlerin artırılmasının kendilerine ağır bir fatura yüklemeye başladığından, haklı olarak yakınıyorlar. Bunların yaşanacağını, daha ilk faiz düşürme ve KKM’ye geçiş hamlesi sırasında ve sonrasında defalarca yazmış ve anlatmıştık. Ancak toplum çoğunluğunun sesi çıkmadı hatta bazıları bize kızdı, karamsar tablo çizmekle suçladı, faizleri düşürmenin enflâsyonun düşmesini sağlayacağını savundu. Sonuçta ülke, beklenen fakat geç anlaşılması nedeniyle ağırlaşmış bir sorunlar yumağı ile karşı karşıya kalmış durumdadır.

TÜİK’in “Finansal yatırım araçlarının yıllara göre dönemsel reel getiri oranları”ndan yararlanarak Adalet Hazar tarafından yapılan bir çalışmada, 2005 yılından bu yana yatırım araçları getirilerinin enflâsyon karşısındaki seyri, bir başka ifadeyle “reel getirileri” incelenmiştir.[8]

Bu çalışmaya göre en fazla kaybettiren yatırım aracı “mevduat”, kaybedenler de “mevduat mudileri” olmuştur. Çalışmaya göre, 06.2017-07.2019 arası ve 11.2020’den itibaren ise sürekli, mevduat müşterisi kaybeden durumundadır.

03.2017-06.2019 aralığı ile Kasım 2020’den itibaren de sürekli olarak DİBS yatırımcısı reel olarak kaybedenler tarafında kalmıştır.

Son üç paragrafta belirtilen ve tasarruf fakiri bir ülkede ellerindeki likiditeden bırakın reel faiz kazanmayı, anaparasının belli bir kısmını kaybeden yatırımcıların kayıpları da yanlış ekonomi politikasının maliyetleri arasına dâhil edilmelidir.

- Ulusal Gelirdeki Sanal Büyüme

2023 yılında, düşük faiz, baskılanan kurlar, borçlanma artışı ve KKM yoluyla aktarılan servet transferi yoluyla pompalanan iç talebe bağlı, gelir dağılımını bozan bir “sanal büyüme” olduğunu söyleyebiliriz.

2023 yılı sonunda TÜİK’e göre 64,8, ENAG’a göre ise yüzde 127 bir enflâsyon (TÜFE) gerçekleşmişken, bunun 2024’te de yüzde 50’nin altına düşmesi zor görünmektedir. 2023 yılının tamamı için TÜİK yüzde 4,5 oranında büyüme açıkladı. 2023 yılında büyümenin ana motoru, yüksek enflâsyona karşın baskılanan kur ve faiz ile yüksek enflâsyon nedeniyle öne çekilen harcamalar olmuştur. 2024 yılında ise yüzde 3 civarına gerileyeceğini ve bu kez büyüme için ihracatın teşvik edileceğini tahmin ediyoruz. Çünkü eritilen döviz rezervleri ve mevcut zorunlu ithalâtın finansmanı bunu zorunlu kılmaktadır.

- Dış Ticaret ve Henüz Sıcak Para Girişi Olmadan Yaşanan Cari Açık

Kötüye gidiş Hükümet tarafından 2023 yılının ikinci yarısında fark edilmesi ve yaklaşık 1 trilyon $’lık ekonomide “iddialı bir şekilde faiz yükselterek” “iç talebi soğutmaya” başlayan keskin bir politika değişikliğinin ardından geçen yıl “cari işlemler açığı” sadece, 2022’deki 49.1 milyar $’dan 2023’de 45.2 milyar $’a gerileyebildi. Keza, OVP’ye göre 2023 cari açık/GSYH hedefi yüzde 4 olup, gerçekleşen yüzde 4’ü aşmış oldu.

Dış ticaret açığı büyümeye devam ediyor. Son üç ayda ihracat artışı ithalât artışından fazla olsa da bu durum, yıllık açığın önceki yılın üzerinde olmasını engelleyememektedir. Dış ticaret “mal dengesi” yıllık olarak 86.6 milyar $ ekside. Öte yandan konuya “mal ve hizmet dengesi” olarak baktığımızda da, yıllık -34.5 milyar $ olarak gerçekleştiğini görmekteyiz.

Dış ticaret açığını biraz irdelediğimizde, cari açığın temel nedeninin enerji veya altın ithalâtı olmadığını görmekteyiz. Bu nedenle enerji ve altın hariç cari fazla söylemi, kronik cari açık sorununu örtmemektedir. 2023 yılının seçim sonrası ikinci yarısında yavaşlayan ekonomiyle dış ticaret açığı düşmüş olsa da açığın finansmanı hâlâ en büyük sorun olarak karşımızda durmaktadır. Bilindiği gibi cari açığı finans edecek temel kalemler, uluslararası doğrudan yatırımlar (UDY), portföy yatırımları, borçlanmalardır.

UDY girişi 2023’te bir önceki yıla göre yüzde 22 düşüşle 10.6 milyar $ oldu. YASED’in açıkladığı verilere göre toplam UDY girişi içinde yatırım sermayesinden 5.6 milyar $, yabancı uyruklulara gayrimenkul satışından 3.6 milyar $, borçlanma araçları vasıtasıyla 1.9 milyar $’lık giriş kaydedildi.

“Portföy yatırımı” 2022’de negatiften 2023’de 8.3 milyar $’a ulaştı ama, 2022 yılında “yabancı yatırımcı portföy girişi” 8.7 milyar dolardan, 2023’te 4.7 milyar $’a geriledi. Bu nedenle Türkiye’ye yabancı portföy yatırımcı girişi yeteri kadar olmadığı için, cari açık dış borçla kapatılmakta ve bu da “dış borç stokunu” arttırmaktadır.

2022 yılında cari açığın çok önemli bir kısmını finanse eden “Net Hata Noksan”, 2023 son döneminde negatife dönmüş durumdadır. 2023 Ocak-Aralık döneminde 10.7 milyar $. Dolayısıyla 2022 yılındaki Net Hata Noksan ile gelen 25 milyar doların büyük kısmı geri çıkmış görünmektedir.

Sonuç olarak, dış ticaret dengesi, güçlü rezerv ve tasarruf sağlanamadığı sürece cari açık olmayan bir yapı mümkün görünmemektedir.

- Giderek Katlanan Devlet ve Hane Halkı Borcu

2023’te Hazine’nin borcu 6.5 trilyon TL olurken, brüt dış borç stoku 482.6 milyar $’a ulaştı. Bu zaman diliminde yurttaşların bankalara olan borcu da 1.1 milyar TL’si kartı olmak üzere 2.7 trilyon TL’ya çıktı.

2002 sonrası küresel borçlanma koşullarının kolaylaşması, hükümetin izlediği iktisat politikası desteğiyle Türkiye borç stokunu hızla artırdı. 2017 yılında yapılan Anayasa değişikliği sonrasında rejimin değişmesi ile yürütme, yargı ve yasamanın tek elde toplanması, iktisat politikalarında dönüşüme neden oldu. Bu dönüşümün en belirgin sonuçları arasında bütçe dengesinin bozulmasıdır.

Yıllar itibariyle “merkezi yönetim borç stoku”, milyon TL olarak aşağıda gösterilmiştir:[9]

2002: 258.900; 2010: 461.350; 2017: 870.450; 2023: 6.722.500

2023 yılsonu itibariyle borç stokunun 2.408,7 milyar TL tutarındaki kısmı TL cinsi, 4.313,8 milyar TL tutarındaki kısmı dövizli borçlardan oluşmaktadır. Bir başka anlatımla, 2017 yılında toplam kamu borcunun yüzde 61,1 ‘i TL cinsinden, yüzde 38,9’u döviz cinsinden oluşurken, 2023 yılına gelindiğinde oranlar 35,1 ve yüzde 64,9 oldu. Bu yapı, merkezi yönetim borcunun kur riskine karşı “aşırı” kırılganlığını ortaya koymaktadır. Ülkede rejim değişikliği yapılan 2017 yılına kadar borç stoku/GSYH oranı düşmüşse de, bu tarihten sonra hızla artmaya başlamıştır.

Merkezi yönetim borçlanmasıyla ilgili olarak olumsuz bazı gelişmeleri aşağıdaki başlıklarda toplayabiliriz:

- 2017 yılında iç borç tahvillerinin yüzde 47,1’i bankalara, bunun da yüzde 17,7’si kamu bankalarına aitti. 2023 yılında ise, iç borç tahvillerinin yüzde 79,8’u bankalarca, bununda yüzde 40,3’ü kamu bankalarınca tutulmaktadır. Bu sonuçların bize gösterdiği risk, DİBS muhafaza eden bankaların oranı 6 yıl önce yüzde 47 iken, şimdilerde bu oranın yüzde 80’e ulaşmış olmasıdır. Bu yoğunlaşma bize 2001 krizi öncesini hatırlatmaktadır. Bu durumda hem bankalar asli işlevlerinden uzaklaşmış olmakta, hem de TCMB, BDDK ve Hazine ve Maliye Bakanlığı’nın, para ve banka ile ilgili alacakları kararlarda eli zayıflamaktadır.

- 2017 yılında iç borçlanmanın tamamı TL cinsinden iken, 2023 yılında iç borçlanmanın yüzde 15,2’si döviz cinsinden yapıldı.

- 2017 yılında kamu kesiminin ortalama iç borç stokunun vadesi 4.2 yıl, dış borç stokun vadesi 9.9 yıl, ortalama vade 5.3 yıl iken, 2023 yılında kamu kesimi ortalama iç borç stokunun vadesi 3.9 yıla, dış borç stokun vadesi 6.6 yıla ve ortalama vade 6.4 yıla geriledi.

* Her Geçen Yıl Artan Bütçe Açıkları

Merkezi yönetim bütçesinin 2020’den bu yana açıkları, milyar TL olarak aşağıda gösterilmiştir:

2020: 172; 2021: 192; 2022: 139; 2023: 1.375

2023 yılında, yaklaşık 900 milyar TL’lık KKM yükü TCMB’na aktarılmasına karşın rekor kıran bir bütçe açığı çıktı. Açığın GSYH’ya oranı da yüzde 5,3’e kadar yükselmiş oldu. Böylece Maastricht kriterinin çok üstüne çıkıldı. Her ne kadar Hazine ve Maliye Bakanı “deprem harcamalarını hariç tuttuğumuzda bütçe açığı ile ilgili oranın AB kriterinin altında kaldığını söylese de TCMB’na devredilen KKM yükünü eklediğimizde yeniden bu oranı aşacağı görülecektir.

Geçen yıl faize ödenen tutar 2022’ye göre yüzde 117’lik artışla 674 milyar TL’ya yükselmiştir. Rejim değişikliğinin yapıldığı 2017 yılında 55.5 milyar olan Hazine’nin faiz giderleri, geçen 6 yıl sonra 10 katın üzerinde artmış oldu.

Ocak 2023’te 32 milyar TL olan “bütçe açığı”, bu yılın Ocak ayında 4,6 kat artarak 150 milyar TL’yı aştı. Geçen Ocak ayına göre en yüksek artış, yüzde 467 oranıyla “faiz giderlerinde” gerçekleşmiştir.

2024 Yılı Merkezi Yönetim Bütçe Kanunu ile genel bütçe kapsamındaki kamu idarelerine 11 trilyon 7 milyar TL ödenek ayrıldı. 8 trilyon 353 milyar TL olarak gelir öngörülen genel bütçedeki 2 trilyon 652 milyar TL’lık açık ise, iç ve dış piyasalardan yapılacak borçlanmalarla finanse edilecektir. Bunun yanında Ocak-Kasım 2024 döneminde kamu 21 milyar 961 milyon $ dış borç ödemesi yapmak zorundadır.

Hazine borçlanmasının faizi için ayrılan 1 trilyon 254 milyar TL, 2023e göre yüzde 86 artışı temsil etmektedir. Borç ve faizin toplam faturası 3.6 trilyon TL’nı aşacağı anlaşılmaktadır. Halk arasında Deli Dumrul projeleri olarak bilinen Kamu Özel İşbirliği (KÖİ) projelerini yapan müteahhitlere 2024 yılı bütçesinden 162.4 milyar TL ödenek ayrıldı.

- Enflâsyonun Kalıcılığı Söz Konusu

Daha önce de bahsettiğimiz TCMB son Enflâsyon Raporu’nda, Mayıs ayı sonu itibariyle enflâsyonun yüzde 73’ü bulacağı belirtilmektedir. Mayıs Ayı, faiz artışlarına başlandığı Haziran 2023 itibariyle bir yılın dolduğu tarih olacaktır. Bir başka anlatımla, politika faiz oranını beş kat artırarak yüzde 8,5’dan yüzde 45’e çıkarıldığı bu süre içerisinde, enflâsyon oranı da yüzde 39,59’dan yüzde 73’e çıkmış olacaktır.

Faizlerin bu kadar yükselmiş olmasına rağmen enflâsyonun 23 puanın üzerinde artmış olmasına gerekçe olarak, “bağlantıların kopmuş” olması gösterilmektedir. Bir diğer anlatımla TCMB yeni yönetimi de hedef olarak 2026 yılının sonunu, yani üç yıl sonrasını göstermektedir.

Mayıs’tan sonra yıllık enflâsyonun düşmesinin “baz etkisi” nedeniyle olacağını, konuyla ilgili herkes tahmin etmektedir. Tabii ki ekonomi yönetimi ve TCMB bu gelişmeleri halka, “bakın gördünüz mü enflâsyon düşüyor” şeklinde açıklayacaklardır. TCMB’nın yılsonu için hedeflediği yüzde 36 oranının gerçekleşmesi çok zor görünmektedir. Kanımızca bu oran yüzde 45/50 civarında olacaktır. Bir diğer ifadeyle, faizlerin bu kadar artırılmış olmasına karşın enflâsyonda varılacak yer, faiz artışlarının başladığı seviye veya ona yakın bir oran olması güçlü görünmektedir.

TCMB’na göre, Mayıs ayından itibaren enflâsyonun düşmesine destek olacak unsurlardan birisi de, “ücret güncellemelerinin tamamlanmış olmasıdır”. Nasıl olsa seçimler de geride kalmış olacağı için, asgari ücret ve emekli aylıklarında yıl içi güncellemesi de çok zayıf bir olasılık olarak durmaktadır. Bu yolla daha da fakirleşen halkın satın alma gücü üzerinden “talep dengelenmesi” daha kolay olacaktır. Zaten IMF’de “görünür şekilde” devrede olsaydı o da böyle yapardı.

Ancak bu aşamada şu soru akla gelmektedir: Peki enflâsyona, talebin “güçlü seyrediyor” olması mı yol açmış? Yanıtı bulmak amacıyla söz konusu Raporda “enflâsyonun temel makro belirleyicileri” bölümüne baktığımızda, 2023 yılının yüzde 64,8 oranında açıklanan enflâsyonunda “talebin payı” sadece 9.2 puan olduğu görmekteyiz. Ama olsun, IMF olsaydı yine de ücretlerin baskılanmasını isterdi.

Çok büyük bir olasılıkla seçim ertesi, enerji satış fiyatlarına zamlar yapılacaktır. Bu zamlar enflâsyonu artıracak ve devamında enflâsyon ile mücadele etmek için emekli aylıkları, ücretler baskılanacaktır. Bunlara bir de “maliye politikası ile desteklenmeyen para politikası başarılı olamaz” iddiasını ekleyerek, bütçe ödemelerinin finansmanında vergilerde de ciddi artışa gidilecektir.

Sonuçta düşmeyen bir enflâsyon ve durgunluk birlikte deneyimlenecek gibi durmaktadır. Bunun adı da “stagflâsyon”dur.

SONUÇ

Aslında yazımızın sonuç bölümüne, uygulanan ekonomi politikasının sonunun “çıkmaz” olduğu görülerek, “her şey satılık” demek daha doğru olacaktı. Ama biz yine yazın sistematiğini bozmayalım.

2017 yılındaki rejim değişikliği sonrasında yaklaşan ilk genel seçimler için ülke ekonomisi, 2021 yılından itibaren “seçimleri kazanmaya” endekslenmişti. 18 Haziran 2023’te yapılan seçimlerde de amaca ulaşıldı. Ama geride büyük bir hasar bıraktı. Daha az ekonomik-mali hasarla da amaca ulaşılabilirdi ama işi şansa bırakmak istememişlerdi.

Haziran 2023’ten itibaren hasar onarım ekiplerine işbaşı yaptırıldı. Aslında “altılı masanın” da farklı bir vizyonu, örtük bir IMF programının dışına çıkabilecek ekonomi kadroları yoktu. Hatta, şeffaflık, hesap verilebilirlik, ekonomik düzenleme kurullarına özerklik, liyakat, savurganlığa ve yolsuzluklara sınırlama getirmek bakımından uluslararası finans kuruluşlarının ve Post-Washington kurallarının yaklaşımlarına daha bile uyumlu olacaklarına şüphe yoktu. Ama seçim sonrası iktidar aynı ellerde kaldı. Siyasi bedel ödemediklerinden, hiçbir sıkılma belirtisi bile göstermeyip, gömlek değiştirir gibi ekonomi heyetini yenileyip uluslararası sermayenin programına yeniden dönüldü.

BAE sermayesinin kapitülasyon benzeri koşullarına kucak, açmak işte tam da bu finansal sıkışmışlık koşullarının ürünü oldu. Gerçi böylesine sıkışılmadığı dönemlerde, üstelik getirisinden çok götürüsü olan koşullarda bile Hariri-Ofer’e Telekom’un ederinin altında verilmesi örnekleri de yaşanmıştı. Şimdi ülkenin yeraltı zenginlikleri ve enerji kaynakları için aynı risk söz konusudur. Keza tüm kamu arazilerinin, ormanlık toprakların birer birer satışını izlemekteyiz. Burada bir ekonomik/mali çöküşten çıkışın (veya depreme hazırlık kapsamındaki kentsel dönüşümün) bile yeni devasa fırsat olarak görülmesi, nasıl bir zihniyetle karşı karşıya olunduğunu göstermektedir.

Faizler, 2024 yılında yüzde 50’nin üzerinde seyredecek gibi görünmektedir. Çünkü Şimşek’in, bütçe açığındaki artışı kontrol etme gücü fazla değil. Kullanacağı tek silah faiz, onun da piyasalarda durgunluğa, iflâslara ve işsizliğe yol açması beklenen bir durum olacaktır.

31 Mart seçimlerine kadar döviz kurlarının baskılanacağı anlaşılmaktadır. Seçim sonrası ise, yabancı sermaye girişine bağlı görünmektedir. Genellikle iç talepteki artışla büyümeyi gerçekleştiren yönetim, bu kez ihracatı destekleyici politikalar uygulayabilir.

2024 yılında küresel ekonominin daralması beklenirken, Türkiye’yi daha fazla zorluğun beklediğini söyleyebiliriz. Kritik soru, bu zorluklar kimin üzerine yıkılacaktır. Görünün o ki, dar gelirli emekçi, çiftçi ve emekli bu yıkılmanın aktörleri olacaktır.

Peki kısa sürede bir çıkış ve rahatlama gözüküyor mu? Türkiye üzerine çalışan yerli ve yabancı kuruluşların raporlarına göre 2028’e kadar sürebilecek zorlu bir süreçten bahsedilmektedir.

Yazımızın önceki bölümlerinde belirttiğimiz bir hususu, yazımızın sonunda “özet ve sonuç” olarak yinelemek istiyoruz. Yaşanan ve yaşanılacak “ekonomik sıkıntılar”, “yaygınlaşan yoksulluk ve yolsuzluk”, bozulan anayasal kurumlar ve kutuplaşma 2024 yılını, sınıf mücadelelerinde yeni bir dönemin başlatıcısı olabilecek dinamikleri de içinde taşıyan bir niteliğe dönüştürmektedir.

Nesnel koşulların durumu böyle. Ancak öznel koşulların henüz hazır olmadığını izlemekteyiz. Türk-İş gibi sermaye yönlü sınıf uzlaşmacılığına gönül vermiş (!) sendikal tabanının sınıf bilincine sahip olmasını engelleme misyonunu AKP döneminde çok daha başarıyla icra etmiş bir konfederasyon yönetiminin, asgari ücrette ikinci bir düzenleme için bastırması çok yadırganmamalıdır.

Türkiye Arjantin olur mu? Yukardaki inceleme olamaz demiyor…

[1] Selin Ongun, “Demokrasiyi sürdürmek mümkün mü, sanmıyorum”, Cumhuriyet, 10.11.2015, https://www.cumhuriyet.com.tr/yazarlar/selin-ongun/demokrasiyi-surdurmek-mumkun-mu-sanmiyorum-411805

[2] “Global Freedom Scores”, Freedom House, https://freedomhouse.org/countries/freedom-world/scores

[3] “The 21st edition of the World Press Freedom Index”, Reporter Without Borders (RSF), https://rsf.org/en/2023-world-press-freedom-index-journalism-threatened-fake-content-industry

[4] “Hanke’s Annual Misery Index (HAMI)”, Steve H. HHanke, NR Capital Matters, 18.05.2023, https://www.nationalreview.com/2023/05/hankes-2022-misery-index/

[5] “WJP Rule of Law Index”, World Justice Project, 2023, https://worldjusticeproject.org/rule-of-law-index/global/2023/Turkiye/Criminal%20Justice/ranking

[6] “CORRUPTION PERCEPTIONS INDEX”, Transparency International, 31.01.2024, https://www.transparency.org/en/cpi/2023

[7] Enflâsyon Raporu/ 2024-1, TCMB, 8.02.2024,s.3 https://www.tcmb.gov.tr/wps/wcm/connect/tr/tcmb+tr/main+menu/yayinlar/raporlar/enflasyon+raporu/2024/enflasyon+raporu+2024+-+i

[8] Adalet Hazar, “19 yılda enflasyon ve yatırım araçları”, Politik Yol, 9.01.2024,

[9] KÖİ yöntemiyle yaptırılan alt yapı, yol, köprü ve hastane yatırımları için verilen Hazine garantileri bu tutarlara dâhil değildir.

Modern İpek Yolu Projesi’nden İtalya’nın ayrılmasını konu alan yazımızdan sonra hazırladığımız bu çalışmamızda, Kuşak ve Yol Girişimi (Belt and Road Initiative/KYG)’nin, tüm bu organizasyon ve yatırımların oluşturduğu maliyete ne kadar değdiğini; katılımcı ülkelerin bu yatırımlarla ilgili üstlendikleri Çin finansmanının bu ülkelerin geleceğini karartıp karartmadığını anlamaya çalışacağız.

Geçtiğimiz hafta İtalya, modern İpek Yolu olarak anılan Çin’in Kuşak ve Yol Girişimi (Belt and Road Initiative - KYG)’nden çekildiğini, Çin’in Roma Büyükelçiliği’ne gönderilen resmi bir nota ile iletti. İtalya, Kuşak ve Yol Girişimi’nde yer alan tek G7 ülkesiydi.

ÜYE GİRİŞİ

ÜYELERE ÖZEL

- SON MAKALELER

- ÇOK OKUNANLAR

Ergun Mengi - 07-04-2024

Balkan Savaşları ve Birinci Dünya Savaşı Başlangıcında, Osmanlı İmparatorluğunun Siyasi ve Askeri Anatomisi

2. Mahmut, Balkan isyanları, Rus baskısı ve Kavalalı Mehmet Ali Paşa’yla uğraşırken yeniçeriler, her fırsatta ayaklanmaktaydı. 15-18 Kasım 1808’de Babıali’yi basan yeniçerilerle mücadele eden Sadrazam Alemdar Mustafa Paşa mahzendeki barutları ateşleyerek içeri giren 600 yeniçeriyle beraber kendini h...

BMGS ile görüşerek KKTC’nin eşitliği sağlanamaz

Tugay Uluçevik - 06 Nisan 2024

KKTC Cumhurbaşkanı Ersin Tatar’ın 5 Nisan günü New York’ta BM Genel Sekreteri Antonio Guterres ile görüşeceği açıklandı.

Küresel Asgari Kurumlar Vergisi Sürecinde Son Gelişmeler

Ekonominin dijitalleşmesinden kaynaklanan vergi zorlukları, günümüzün başat sorunları arasında yer almaktadır. Diğer yandan, kazançların “vergi cennetlerine” doğru kayması olgusu da, “vergi tabanlarında aşınmaya”yol açmaktadır. Örneğin, 1980 yılında dünya genelinde yüzde…

Ahıska Türkleri ve Mübadeleler özelinde: Yeniden Feth Etmek Anadolu’yu

“Türkiye dışında kalmış olan Türkler, ilkin kültür sorunlarıyla ilgilenmelidirler. Nitekim, biz Türklük davasını böyle bir olumlu ölçüde ele almış bulunuyoruz. Büyük Türk tarihine, Türk dilinin kaynaklarına, zengin lehçelerine, eski Türk…

İstiklal Marşı'nın 103. Yılı: Bir Ulusun Bağımsızlık Sembolünden Gelecek Nesillere Miras

21. Yüzyıl Türkiye Enstitüsü - 14 Mart 2024

Doktora Öğrencisi Duhan Alptürk İNCE