Günümüz küresel ekonomisinde, bir kriz birden çok ülkeyi rahatlıkla etkileyebilmektedir. Bunun en güzel örneğini, 2008 yılında Amerika’da yaşanan krizde zaten görmüştük. Amerikan mortgage piyasasındaki sorunlardan oluşan bu kriz, bir anda bir likidite krizine dönüşmüş ve bu likidite krizi, küreselleşmenin bir sonucu olarak Avrupa başta olmak üzere tüm dünyaya yayılmıştı. Peki, 2008 krizi gibi yaşanacak olası yeni bir küresel finansal/ekonomik krizin Türk ekonomisine etkileri neler olabilir?

Konunun temeline inebilmek için öncelikle cari denge kavramından bahsedelim. Cari denge; dış ticaret dengesi, hizmetler dengesi, gelir dengesi ve cari transferlerden oluşur.Dış ticaret dengesi, ülkenin ithalatı ve ihracatıyla ilgilidir. Eğer bir ülkenin ithalatı ihracatından fazlaysa, ülkede dış ticaret açığı oluşur. Tersi durumda ise, ülkede dış ticaret fazlası meydana gelir. Hizmetler dengesi; taşımacılık, turizm, inşaat, sigortacılık vb. gibihizmet ticareti sonucu ülkeye giren net dövizi temsil eder. Gelir dengesi, bir ülkenin yatırım gelir/giderlerini ve faiz gelir/giderlerini kapsamaktadır. Son olarak, cari transferler ise yurtiçinde çalışan yabancı işçilerle yurtdışında çalışan yerli işçilerin oluşturduğu döviz transferlerini yansıtmaktadır. Kısaca, cari işlemler dengesi ülkeye giren döviz ve ülkeden çıkan döviz arasındaki farktan meydana gelmektedir. Eğer bir ülkeye giren döviz ülkeden çıkan dövizden fazlaysa cari fazla, tam tersi durumda ise ülkede cari açık durumu gözlenir.

.png)

Türkiye’de cari açık artık kronikleşmiştir.Özellikle 2002 yılından 2012 yılına kadar (2009 yılı hariç) ülkemizin cari açığı gitgide büyümüştür. 2002 yılında 6 milyar dolar olan cari açığımız, 2008 yılında 42 milyar dolar olmuştur. 2009 yılında cari açık 14 milyar dolara gerilemiş, ancak 2010 yılında bu rakam %247 artarak 48,6 milyar dolara ulaşmıştır[1]. 2011 yılında cari açık artmaya devam etmiş, 77,1 milyar dolar olmuştur[2]. 2012 yılında ise ülkemizdeki iç talebin yavaşlaması ve dış talepteki artış sonucu, cari işlemler açığı 46,9 milyar dolara gerilemiştir[3].

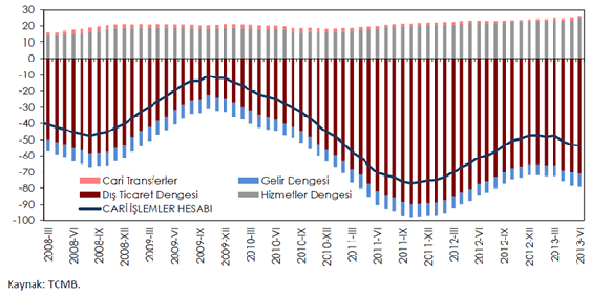

Cari İşlemler Hesabı ve Alt Kalemleri (yıllıklandırılmış, milyar ABD doları)

Yukarıdaki grafikte görüldüğü üzere; cari transferler ve hizmetler dengesi, ülkemizde cari dengenin pozitif değerlerini oluşturmaktadır. Gelir dengesi ve dış ticaret dengesi ise, Türkiye’nin cari açığına sebep olan negatif değerlerdir. Ülkemizin cari açığında rol oynayan baş aktör, şüphesiz ki dış ticaret açığımızdır. Bu da demek oluyor ki; ülkemize ihracat yoluyla giren döviz, ithalat için gereken dövizden daha az miktardadır.

Peki, bu durum bize neyi göstermektedir? Türkiye’nin kronik cari açığı, ithalatla ihracat arasındaki döviz bazlı farkın finanse edilmesi gerektiğini sergilemektedir. Döviz bazlı finansman gereği sadece ülkemizin cari açığından kaynaklanmamakta,yıl içerisinde vadesidolan, yani ödenmesi gereken dış borçlarımız da finansman ihtiyacı duymamıza neden olmaktadır. Başka bir deyişle; Türkiye’nin dış finansman ihtiyacı, ülkemizin hem cari açığının hem de geçmişte finansman amaçlı kullanmış olduğu ve yıl içerisinde vadesi dolan borçlarının toplamını yansıtmaktadır. Bu nedenle, Türkiye’de ihtiyaç duyulan dış finansman ne yazık ki ülkemizin cari açığından daha büyük bir miktardır.

Türkiye dış finansman ihtiyacını nasıl karşılayabilir? Ülkeler için güvenilir finansman kaynakları doğrudan yatırımlar ve tasarruflardır. Yaşanacak olası bir küresel kriz, işte bu bağlamda ülkemizi etkileyecektir. Bunun nedeni, kriz ortamında ülkelerin uzun vadeli yatırımlar yapmak için düşük riskli ülkeleri tercih etmelerinden kaynaklanmaktadır.

Cari İşlemler Hesabı ve Finansmanı (yıllıklandırılmış, milyar ABD doları)

.png)

* Hisse senetleri, hükümetin yurtiçi borç senetleri, bankalar ve diğer sektörlerin kısa vadeli kredileri ile bankalardaki mevduat kaleminin toplamından oluşmaktadır.

** Uzun vadeli sermaye hareketleri, bankalar ve diğer sektörlerin uzun vadeli net kredileri ile bankalar ve Hazine’nin yurtdışına ihraç ettikleri tahvilleri kapsamaktadır.

Türkiye düşük risk barındıran bir ülke değildir. Bu gerçeği, grafikte de görüldüğü üzere ülkemize yapılan uzun vadeli doğrudan yabancı yatırımların (DYY) son yıllardaki düşük seyrinde ve dış finansman ihtiyacımızın az bir miktarını karşılaması gerçeğinde görmekteyiz. Türkiye son yıllarda dış finansmanın büyük bir kısmını portföy yatırımlarıyla, yani kısa vadeli kaynaklarla karşılamaktadır. Olası bir kriz durumunda, nispeten risk teşkil eden ülkemiz uzun vadeli yatırımları çekmekte zorlanacak ve bu durum, sağlıklı dış finansman bulma konusunda Türkiye’yi zora sokacaktır. Portföy yatırımları da kısa süreli bir kaynak olduğundan, böyle bir durumda Türkiye’nin dış finansman ihtiyacının karşılanması için TCMB’nin rezervleri kullanılacak, bundan dolayı ülkemizdeki risk ortamı daha da artacaktır.

Yukarıda bahsedildiği gibi, bu konuda önemli rol oynayan bir diğer aktör tasarruflardır. Ülkemizde tasarruf oranı düşüktür. Dünya Bankası verilerine göre, ülkemizdeki tasarruflar 1990’larda gayrisafi milli hâsılamızın ortalama %23,5’ini oluştururken, 2000-2008 yılları arasında ortalama %17’ye gerilemiştir. 2010 yılında tasarruf oranı daha da düşmüş ve %12,7 olmuştur[4]. Düşük tasarruf oranını, kronikleşen cari açığımızda ve artan tüketici ve konut kredileri kullanımında da zaten görmekteyiz. Bu durum, Türkiye ekonomisinde kırılganlık yaratmaktadır çünkü tasarrufların yetersizliği yatırım yapabilmek ve dolayısıyla büyüyebilmek için dış finansman ihtiyacımızı daha da artırmaktadır.

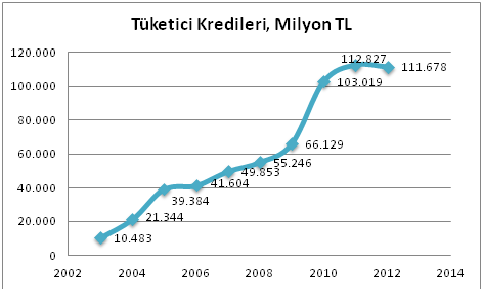

Yukarıdaki grafik, ilgili dönem içerisinde gerçek kişilerce kullanılan ve ticari amaçlı olmayan bireysel tüketici kredilerini göstermektedir. 2003 yılında 10 milyar 483 milyon TL olan kredi tutarı artarak 2012 yılında 111 milyar 678 milyon TL’ye yükselmiştir[5]. Bu da demek oluyor ki; ülkemizde tüketici kredileri kullanımı 10 yıl içerisinde yaklaşık olarak 10 kat artmıştır.

Sonuç olarak; kronikleşen yüksek miktardaki cari açık, bu açığın finansmanı için gerekli olan uzun vadeli yatırımların düşük seyri ve yüksek tüketim/düşük tasarruf oranları ülkemiz için kırılgan bir zemin oluşturmakta ve olası bir krizden Türkiye’nin ciddi boyutlarda etkilenebileceğini göstermektedir. Bu nedenle, doğrudan yatırımları ülkemize çekmeye çalışırken, aynı zamanda tasarruf oranını artırmalı ve iç tasarrufları üretken yatırımlara dönüştürmeliyiz.