Klâsik, neo-klâsik ve Keynesyen iktisat teorilerinde “tasarruf”, sermaye birikiminin ve yatırımların kaynağıdır. Buradan hareketle, ekonomik olarak büyümek için “yatırım”ın, yatırım için ise, “tasarruf”un gerekli olduğu belirtilir.Bu yaklaşım 1980’li yılların başında kısmen değiştirildi. Tasarruf yetersizliğini aşmak için “finansal liberalizm” çözücü kurumsal yapı olarak ortaya çıkarken, sermaye hareketlerinin uluslararası nitelik kazanmasının da yolu açıldı. Böylece tasarruf fazlası olan ülkeler, tasarruf eksiği olan ülkelere parasal birikimlerini aktarabildiler.

Ancak bu aktarım beklenenin aksine ülkelerin “cari açıklarına” koşut olarak, gelişmekte olan ekonomiler ile petrol ihraç eden ülkelerden, gelişmiş ülkelere “sermaye veya borç transferi” şeklinde oldu. Bu aktarımın hacmi o kadar büyüdü ki, 2000’lı yıllara gelindiğinde küresel ölçekte “tasarruf yetersizliği” yerine ”tasarruf ve likidite bolluğu” sorun olmaya başladı; “küresel dengesizliğin”, 2001 global mali krizinin ve şimdilerde de süren 2007/08 krizinin küresel boyutta olmasının başlıca nedeni olarak görüldü.

Bu gelişmeler, Türkiye, Brezilya, Macaristan ve G.Afrika gibi gelişmekte olan ülkelerde, zaten sınırda olan “özel tasarruf eğiliminin” daha da gerilemesine ve bu yolla “dış tasarruflar” için önemli bir pazar haline gelmelerine yol açtı. Bu gelişmenin en doğal sonucu da, anılan ülkelerde “ekonomik dış bağımlılığın” ve mevcut “cari açıkların” daha da büyümesi oldu.

Aşağıdaki çalışmanın amacı, “tasarruf” terminolojisi tanım ve türlerini gözden geçirdikten sonra, globalde ve Türkiye özelinde bu konuda yaşanan “genel trendleri” ortaya koymak; neden-sonuç ilişkileri konusunda çıkarımlar yapmaktır. Tarafımızdan “saha çalışması” yapılmamakta birlikte, bu konudaki dikkate aldığımız literatür ve çalışmaların uygulamaya dönük ve olabildiğince ampirik olması konusunda seçicilik gösterilmiştir.

TASARRUF Kavramı

Tasarruf sözcüğü çok genel anlamda, cari gelirin harcanmayan, gelecekte kullanılmak üzere kenara konulan bölümü veya bu yolla birikmiş kaynakların belirli bir zaman dilimindeki değeri şeklinde tanımlanmaktadır. Kuramsal olarak “tasarruf” un tarifinde kullanılan “gelir” terimi, dar anlamda “kullanılabilir gelir-disposableincome” olarak ele alınmaktadır.

Tasarruf da, tüketim parametresi gibi, harcanabilir gelirin bir fonksiyonu olup, buradan, “harcanabilir gelir yükseldikçe, tasarruf edilecek miktar da artacaktır” çıkarımı yapılabilir. Bir diğer anlatımla, harcanabilir gelir arttıkça, tüketim miktarı da artmakla birlikte, bu artış azalan bir trend izler ve sonuçta, gelir arttıkça tüketime ayrılan bölüm azalırken, tasarrufa ayrılan miktar yükselir. (Yüksek gelir seviyesinde “marjinal tasarruf eğilimi”nin yüksek olması) Bu arada, tasarruf parametresinin “akım”(belli bir zaman dilimindeki birikim) ve “stok”(mevcut biriktirilmiş tasarruf)gibi “değişken” yapıda iki bileşeninin olduğunu da belirtmeliyiz.[1]Keza, yapılan çalışmalarda,” tasarruf davranışı”nın” zaman” ve “yer” faktörlerine göre farklılıklar gösterdiği de saptanmıştır.[2]

Brüt Ulusal Tasarruf (Gross Domestic Saving)

Brüt ulusal tasarruf( GDS), “Brüt ulusal kullanılabilir gelir” den “nihai tüketim harcamalarının” çıkarılmasıyla elde edilir. Keza GDS’ın, “hane halkı tasarrufları”, “kurumsal tasarruflar” ile “kamusal tasarruflar”ın toplamından, “yabancıların ülkedeki tasarrufları”nın düşülmesi ile oluştuğu şeklinde açılımı da yapılabilir. Bu tanımlardan hareketle GDS’u, ülkede yerleşik gerçek ve tüzel kişilerin, bugün veya gelecekte tüketim yapma seçenekleri arasında yaptıkları seçimi yansıttığını söyleyebiliriz. Bu seçimde “optimal” ölçekten olası sapmalar ile, anılan parametre ile “yatırım toplamı” arasındaki ilişkinin, ülke ekonomisinin büyümesini veya bağımsızlığını doğrudan etkileyeceği çok açıktır. GDS’in irdelenmesi ve karşılaştırılması, söz konusu toplamın GSYH’ya oranı şeklinde yapılmaktadır.

Özel Tasarruflar (PrivateSavings)

GDS’dan, merkezi yönetimin gerçekleştirdiği “kamu tasarrufları”nın (GGS) düşülmesinden sonra kalan tasarruflardır. Bir diğer anlatımla “özel tasarruflar (GPS), “hane halkı tasarrufları” ile “özel kurum (ticari) tasarrufların toplamından oluşmaktadır. Global tasarruf hacminin yüzde 80’i, özel tasarruflarca yaratılmaktadır.[3]Liberal ekonominin geçerli olduğu ülkelerde ekonominin GDS’inin en önemli ve etkin belirleyicisi GPS’lardır.

Hane Halkı Tasarrufu(HouseholdSaving)

Uzun vadeli ekonomik büyümenin en önemli lokomotifinin “hane halkı tasarrufları (GHS)” olduğu, ekonomi biliminin çok eski bir bilinenidir. Hane halkı tasarruf oranını, hane halkı tasarruflarının, yine hane halkı “kullanılabilir geliri” ne bölünmesi olarak tanımlayabiliriz.[4]Ana hatlarıyla “kullanılabilir gelir” ise, “bağlı çalışanlar ve kurumsal olmayan girişimcilerin gelirleri + bu kişilerin faiz, taşınmaz ve temettü gelirleri –(bu kişilerin ödedikleri gelir vergisi + faiz giderleri + sosyal güvenlik ödemeleri)” şeklinde formüle edilebilir.[5]

Seçilmiş bazı ülkelerin GHS oranlarının (hane halkı tasarrufları/hane halkı kullanılabilir gelir toplamı) gelişimi aşağıdaki tablodagösterilmiştir.

Kanada Fransa Almanya Japonya ABD G.Kore İngiltere Euro Böl.

|

1996 |

4,2 |

11,7 |

10,5 |

11,4 |

5,1 |

16,1 |

0,3 |

9,2 |

|

2000 |

4,8 |

11,8 |

9,2 |

8,8 |

3,0 |

9,3 |

0,1 |

8,2 |

|

2001 |

5,3 |

12,5 |

9,4 |

5,1 |

2,8 |

5,2 |

1,4 |

8,9 |

|

2002 |

3,5 |

13,7 |

9,9 |

5,1 |

3,7 |

0,4 |

-0,2 |

9,4 |

|

2003 |

2,7 |

12,5 |

10,3 |

3,9 |

3,8 |

5,2 |

-0,5 |

9,2 |

|

2004 |

3,2 |

12,4 |

10,4 |

3,6 |

3,4 |

9,2 |

-1,5 |

9,2 |

|

2005 |

2,2 |

11,4 |

10,5 |

3,9 |

1,5 |

7,2 |

-2,3 |

8,6 |

|

2006 |

3,6 |

11,4 |

10,6 |

3,7 |

2,5 |

5,2 |

-2,2 |

8,2 |

|

2007 |

2,9 |

11,9 |

10,8 |

2,5 |

2,1 |

2,9 |

-3,7 |

8,5 |

|

2008 |

3,7 |

11,6 |

11,7 |

2,3 |

4,2 |

4,6 |

-2,7 |

8,7 |

|

2009 |

4,7 |

12,5 |

11,1 |

2,3 |

6,2 |

4,6 |

-2,3 |

9,5 |

|

2010 |

4,9 |

12,1 |

10,9 |

2,1 |

5,9 |

4,3 |

-2,9 |

8,0 |

|

2011 |

|

12,0 |

10,4 |

2,3 |

5,9 |

3,5 |

2,2 |

7,4 |

|

2012 |

|

11,7 |

10,3 |

|

5,8 |

3,8 |

2,4 |

7,0 |

Kaynak : OECDFactbook 2011-2012; OECD NationalAccounts at Glance 2014

Görüldüğü gibi diğer dört ülkede oranlar aynı kalmasına veya sonradan düzelmesine karşın Japonya’da çok hızlı bir düşüş yaşanmıştır. OECD’nin anılan Raporunun kapsadığı 26 ülkeye topluca baktığımızda;

- Avusturya, Belçika, Fransa, Almanya, İrlanda, Slovenya, İspanya, İsveç, İşviçre ve Rusya’da 2009 yılından bu yana yüzde 10 veya az üzerinde olduğu,

- Danimarka, Yunanistan, Yeni Zelanda ve G.Afrika ülkelerinde negatif gerçekleştiği,

- Ülkeler arasındaki farklılığın ve oranlardaki düşüklüğe, “emekli maaş ödemelerinin” ve “sağlık sigortaları”nın, kişisel tasarruf yerine genellikle devlet tarafından karşılanmasının yol açtığı ve emeklilerin “mali varlıklarını”, çalıştıkları döneme göre hızlı tüketmeleri nedeniyle, özellikle yaşlanmış nüfusu fazla olan ülkelerde bu oranın daha düşük kaldığı anlaşılmaktadır.

Kurumsal (Ticari) Tasarruf (CorporateSaving)

GPS’in “mali ve mali olmayan kurumlar” ile, “kâr amacı olmayan kuruluşlar”’ın tasarruflarını içine alan “kurumsal tasarruflar (GCS)”’ın GPS içindeki payı, GHS’e göre daha düşüktür. Keza anılan tasarrufların bir bölümünün de, “kar dağıtımı” yoluyla GHS”e dönüştüğü de bilinen bir gerçektir.

Kamu Tasarrufu (GovernmentSaving)

Kamu tasarrufu (GGS) tanımı, merkezi ve/veya bölge kamu yönetiminin kullanılabilir gelirinden “nihai tüketim harcamaları”nın düşülmesinden sonra kalan tutar olarak yapılabilir. Keza GGS oranı da, “kamusal net tasarruflar” ın, “kullanılabilir kamusal kaynaklar”a bölümü şeklinde hesaplanmaktadır. Yukarıda, yıllar itibariyle “hane halkı tasarruf oranları” gösterilen ülkelerdeki GGSoranları’nın (net kamu tasarrufları/GSYH olarak) 2010-12 değerleri aşağıda özetlenmiştir:

.jpg)

Kaynak : OECD, NationalAccounts at a Glance 2014

“Negatif” sonuçların merkezi yönetim bütçe açıklarına işaret etmektedir. OECD’nin anılan çalışmasında incelenen 41 ülkeden sadece 9 ülkede bu oranın “pozitif” olduğu, kalan ülkelerin “net borçlanıcı” konumunda olduğunu; pozitif oranların çoğunun ise,”liberal demokrasi” ile yönetilen ülkelerden oluştuğunu belirtmemiz gerekir.

TASARRUF OLGUSU İLE İLGİLİ GÖZLEM ve ÇIKARIMLAR

Tasarruf Seviyesini Etkileyen Faktörler

Özel tasarruf oranlarını belirleyen “sistemsel dinamikler” üzerine 15 OECD ülkesinde yapıla ampirik çalışmada, “özel kesim tasarruf oranlarını” etkileyen temel faktörler:

- Kamu kesiminin tasarruf oranları,

- Nüfusun demografik yapısı (özellikle yaşlı nüfus bağımlılık oranı),

- İşgücü verimliliğindeki artışın oranı,

- İş hayatıyla ilgili çevre ve koşullarile, “reel” faiz[6] oranlarındaki değişimler olarak sıralanmıştır.[7]

Literatürde ve son yapılan çalışmalarda, tasarruf seviyesinin belirlenmesinde etkin olan faktörler, ülke, bölge ve zaman farklılıkları olmasına karşın, aşağıdaki genel başlıklarda toplanmaktadır.[8]

1. Özel tasarruflar, gelir seviyesi ve ekonomik büyümeye sıkıca bağlıdır.

2. Ticari çevre ve koşullarındaki iyileşmeler, gelir seviyesi üzerindeki olumlu etki yoluyla tasarrufların artmasına yol açmaktadır.

3. Geliri oluşturan kalemlerde ve ticaret koşullarındaki “kalıcı” değişimlerin tasarruf hacmini arttırmakla beraber, ticari çevre ve koşullardaki “geçici” değişimlerin tasarruf edilmesi, kalıcı olanlara göre daha fazla olmaktadır.

4. Enflâsyonist ortamlar, “ihtiyat sâiki” ile,uzun dönem için tasarruf artışını tetikleyebilmektedir.

5. Genellikle “liberal” ekonomik koşulların tesiriyle “kredi fırsatları”nın ve tutarının artması, özel tasarruflar üzerinde olumsuz etki yapmaktadır.

6. Yaşlı nüfus “bağımlılık” oranının yükselmesi, anılan nüfus kesiminin tüketimlerinin bir kısmının “mevcut tasarruflar” ından finanse etmesi nedeniyle, tasarruf hacmini daraltıcı tesire sahiptir.

7. Şehirleşmenin, özel tasarrufları azaltıcı etkisi gibi; artan “kamusal tasarruflar” da, özel tasarrufları azaltmaktadır.Başka bir deyişle, kamu ve özel tasarruf birbirinin ikamesidir. Ancak ikamenin büyüklüğü, yani, Ricardiyan Eşitlik Hipotezi’nin ve ikâmenin sınırlı olduğu gözlenmektedir.[9]

8. Geleceğe yönelik daha yüksek” büyüme hızı” beklentileri de, özel tasarruflar üzerinde “arttırıcı” etki yapmaktadır.

9. Keza, genç nüfus “bağımlılık” oranının, tasarrufları azaltıcı tesiri bulunmaktadır.

Diğer yandan, yukarıda sayılan “etkenler”in “tasarruflar” üzerindeki sonuç boyutunun, zaman periyodu ve ülke gruplarına göre değişiklikler gösterdiğini belirtmeliyiz. Bu bağlamda, 2008 Global Finansal Kriz sürecinde, özel tasarruflardaki durgunluk, gelir seviyeleri ve şehirleşmenin tasarruflar üzerindeki etkisinin sınırlı olduğu izlenmiştir.Keza, Özel tasarrufların karşılaştırılmasında, gelişmiş ekonomilerde tasarrufların, gelir büyümesine karşı”esnekliği” yüksek, demografik değişimlere karşı düşük olmasına karşın; düşük gelirli gelişmekte olan ülkelerde ise, gelir artışına ve faiz oranlarına karşı “az duyarlı” olduğu çıkarımı da yapılmaktadır.[10]

Bu konuda yapılmış olan bir başka çalışmada da, yüksek oranlı büyüme ve yatırımlarla birlikte “tasarrufları” nı da arttırabilmiş olan ülkelerin ortak özelliğinin, “ihracat odaklı büyüme” sağlamış ülkeler (bu genişlemenin mali piyasalara da yansımasıyla) olduğu bulgusu verilmektedir. Yine aynı çalışmada, fazla miktarda ithâl ara ve yatırım malı kullanan ülkelerde de, bu olgunun “iç tasarrufları düşürücü” etkisi de vurgulanmaktadır.[11]

Türkiye’de Tasarruf Hacminin Belirleyicileri

Türkiye özelinde “özel tasarrufların belirleyicileri” ni saptamak için yapılan bir çalışmada da, özel tasarruf üzerinde; kamu tasarrufu (birbirlerini ikâme ettikleri için), para arzı, faiz oranı (faiz oranındaki artış gelir etkisi yoluyla tüketimi artırmakta ve tasarrufu azaltmaktadır), enflâsyon (enflasyondaki yükselme reel faiz oranının ve bu yolla reel servetin azalmasına yol açmakta; söz konusu reel gelir kayıpları da, insanların tasarruf eğilimlerini olumsuz etkilemektedir) oranlarındaki artışın “negatif” olan etkisine karşı, dış tasarruf artışının “pozitif” etkiye sahip olduğu ampirik olarak hesaplanmıştır.[12]

Etkilere kısa ve uzun dönem kırılımında baktığımızda ise;

- Uzun dönem sürecinde yurtiçi tasarruflar ile, büyüme oranı arasında “pozitif”, enflâsyon oranı arasında “negatif” yönlü ilişki olduğu; reel faiz oranı ilişkisinin ise anlamlı bir ”pozitif” nitelik yansıtmadığı,

- Kısa dönemde de yurtiçi tasarruflar ile, büyüme ve reel faiz oraları arasında “pozitif” ilişki olduğu, enflâsyon oranı arasında belirgin bir ilişkinin ölçülemediği anlaşılmaktadır.[13]

Önceki bölümde de değinilen bir diğer çalışmada da, faiz oranlarının, özel tasarruflar üzerinde, beklendiğinin aksine, önemli “olumsuz” etkisi olmadığı; kişi başı GSYH artışının da tasarruflar üzerinde etkisinin gözlenmediği; sanayi üretiminde daha fazla oranda ithâl ara ve yatırım malım kullanımının ve “nüfus bağımlılık” oranlarındaki artışların, toplam tasarruflar üzerinde “negatif” etkisinin olduğu bulgulanmaktadır.[14]Keza, yapılan bir başka ekonometrik çalışmada da, Türkiye’de tasarruf düzeyini yükseltmenin, gelirleri yükseltmekle olanaklı olduğu saptanmıştır. Yine aynı çalışmada, “tasarruf dilimi” yükseldikçe (yüksek gelir sınıfı), gelirin tasarruf üzerindeki etkisinin arttığı; “düşük gelir düzeyi”nin, tasarrufların “gelir duyarlılığını” yükselttiği ortaya konulmuştur. Anılan çalışmadaki bir diğer çıkarım da, Türkiye’de kentli zenginlerin tasarruf eğiliminin, kırsal kesimdeki zenginlere göre daha yüksek olduğu olgusudur.[15]

TASARRUF ORANLARININ GLOBAL SEYRİ ve TÜRKİYE

Globalde Tasarruf Konusundaki Gelişimler

Genelde “ülke toplam tasarrufları/GSYH” yüzdesi olarak değerlendirilen tasarrufların, seçilmiş bazı ülkeler ve ülke gruplarında yıllara göre seyri aşağıda tablolaştırılmıştır.

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

YILLAR |

|

||||||||||||||||

|

Ülke |

1995 |

2000 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

||||||||||

|

Brezilya |

15,3 |

15,4 |

19,6 |

19,8 |

18,0 |

17,6 |

16,1 |

|

||||||||||

|

Kanada |

18,6 |

23,2 |

19,8 |

21,4 |

21,5 |

21,5 |

21,8 |

|

||||||||||

|

Çin |

40,5 |

37,0 |

52,0 |

50,1 |

50,3 |

49,7 |

49,7 |

|

||||||||||

|

Danimarka |

21,6 |

24,3 |

24,1 |

25,2 |

24,5 |

25,9 |

25,9 |

|

||||||||||

|

Almanya |

22,6 |

22,1 |

25,2 |

26,6 |

26,3 |

25,7 |

26,3 |

|

||||||||||

|

Fransa |

20,8 |

23,7 |

21,0 |

22,1 |

21,1 |

20,5 |

20,9 |

|

||||||||||

|

Endonezya |

23,9 |

24,9 |

33,6 |

33,1 |

32,2 |

30,7 |

30,8 |

|

||||||||||

|

Japonya |

30,1 |

27,8 |

23,7 |

22,3 |

21,8 |

21,8 |

22,3 |

|

||||||||||

|

G.Kore |

37,1 |

34,8 |

34,6 |

34,5 |

35,1 |

35,2 |

35,1 |

|

||||||||||

|

Malezya |

34,0 |

35,9 |

34,2 |

34,8 |

31,7 |

30,2 |

29,8 |

|

||||||||||

|

Pakistan |

12,1 |

15,7 |

13,5 |

14,2 |

13,0 |

13,5 |

12,7 |

|

||||||||||

|

Filipinler |

16,0 |

15,6 |

24,1 |

22,9 |

20,8 |

23,8 |

23,8 |

|

||||||||||

|

Polonya |

19,3 |

18,8 |

15,5 |

17,0 |

17,0 |

17,7 |

19,0 |

|

||||||||||

|

Suudi Ara. |

16,5 |

26,8 |

43,4 |

50,4 |

48,7 |

44,0 |

40,7 |

|

||||||||||

|

Singapur |

50,2 |

45,4 |

51,5 |

49,2 |

47,1 |

46,9 |

46,7 |

|

||||||||||

|

G.Afrika |

16,0 |

16,2 |

18,0 |

16,7 |

16,9 |

14,3 |

14,9 |

|

||||||||||

|

İspanya |

22,0 |

23,0 |

20,0 |

19,0 |

20,0 |

21,0 |

19,5 |

|

||||||||||

|

Yunanistan |

20,5 |

18,7 |

6,8 |

5,9 |

11,4 |

12,3 |

11,5 |

|

||||||||||

|

İsviçre |

32,0 |

36,0 |

34,0 |

34,0 |

35,0 |

38,0 |

|

|

||||||||||

|

Türkiye |

21,1 |

17,0 |

13,3 |

13,8 |

13,9 |

12,7 |

13,3 |

|

||||||||||

|

İngiltere |

19,4 |

17,4 |

13,7 |

14,6 |

12,6 |

12,5 |

12,1 |

|

||||||||||

|

ABD |

18,6 |

20,6 |

14,3 |

15,6 |

17,4 |

18,0 |

17,8 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Kaynak : The World Bank/Data/GrossSavings (% of GDP); IMF/World EconomicOutlook,Database, Nisan 2015[16]

Yukarıdaki tabloda da görüleceği gibi, “cari açığı” olan Avustralya, Hindistan ve Endonezya dışındaki ülkelerin “tasarruf oranlarının” genellikle “yetersiz” seviyede olduğu görülmektedir. Anılan olanların en düşük olduğu ülkeler de İngiltere, Türkiye, G.Afrika, Brezilya, ABD ve Polonya olarak ortaya çıkmaktadır. Asya ülkelerinden Hindistan ve Endonezya’nın, önemli tutarda cari açık taşımalarına karşın, iç tasarruflarının yüzde 30 seviyesinde gerçekleşmektedir.

Aşağıdaki tabloda da, ülke gruplarına göre “toplam tasarruflar/GSYH” oranlarının yıllara göre değişim trendi izlenmeye çalışılmıştır. Tablodan yaptığımız çıkarımları aşağıdaki başlıklarda toplayabiliriz:

- Dünya genelinde tasarruf oranları 1980-2005 yılları arasında yüzde 22/23 aralığında seyrederken, anılan yıldan bu yana oran 24/25,5’a zıplamıştır.[17]Söz konusu değişimin nedeni, aynı dönemde “gelişmekte olan ülkelerde” (özellikle bu ülkelerin güney doğu Asya ile, Ortadoğu’da yer alanları), ekonomik gelişmeye koşut olarak yaşanan tasarruf artışlarıdır.

- 1980 yılından bu yana 22,5/24,5 bandında tasarruf oranı sergileyen “gelişmiş ekonomilerin” bu rakamları 2008 krizinden bu yana yaşanan “durgunluğa” paralel olarak 20/21 oranlarına inmiş olup, bu gelişmedeki ağırlıklı payı, Japonya ve İngiltere başta olmak üzere, G7 ülkeleri almaktadır.

- Önceleri 20/22 seviyesinde olan “gelişmekte olan ülkelere” ait oranlar, yıllar itibariyle düzenli yükselerek 33’ler seviyesine çıkmıştır. Keza artışın son 3 yıldır durduğu ve tedrici olarak azaldığı da gözlenmektedir. Yukarıda da belirtildiği gibi bu gelişmenin ağırlık merkezi, güney doğu Asya ülkeleri ile, Ortadoğu’nun petrol ihracatçısı ülkelerde toplanmaktadır.

|

Ülke Grupları |

1995 |

2000 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Dünya |

23,1 |

23,4 |

24,4 |

25,2 |

25,5 |

25,5 |

25,4 |

|

Gelişmiş ekonomiler |

23,2 |

23,1 |

20 |

20,5 |

20,9 |

21 |

21 |

|

Euro Bölgesi |

22,3 |

22,7 |

21,4 |

22,1 |

22,1 |

22,1 |

22,4 |

|

G 7 ülkeleri |

22,6 |

22,3 |

18,6 |

18,8 |

19,2 |

19,4 |

19,4 |

|

AB ülkeleri |

21,9 |

21,8 |

20,4 |

21,2 |

20,8 |

20,9 |

21 |

|

ASEAN-5 ülkeleri |

27,1 |

27,2 |

31,5 |

31,2 |

30,3 |

29,4 |

29,4 |

|

Gelişmekte olan ülkeler |

22,7 |

24,8 |

32,6 |

33,3 |

33,1 |

32,5 |

32,2 |

|

Gelişmekte olan Asya ülkeleri |

31,7 |

32,2 |

44,5 |

43,8 |

43,6 |

43,4 |

42,9 |

|

Gelişmekte olan Avrupa ülke. |

19,4 |

18,2 |

15,9 |

16,6 |

16,6 |

16,4 |

17,2 |

|

Ortadoğu ve K.Afrika ülkeleri |

23,4 |

32,2 |

35,8 |

40,3 |

39 |

36,7 |

33,2 |

|

|

|

|

|

|

|

|

|

Kaynak : IMF/World Economic Outlook, Database, Nisan 2015

Türkiye’de Durum

Türkiye, önceki bölümde seçilmiş bazı ülkelerin ve ülke gruplarının tasarruf oranlarıyla karşılaştırıldığında, “düşük tasarruf eden ülke” grubunda olduğu anlaşılmaktadır. Aşağıdaki tabloda da görüleceği gibi, 2000’ler öncesi yüzde 20’lerde olan Türkiye’nin “tasarruf oranı”(Toplam brüt tasarruflar/GSYH), daha sonra düşerek, günümüzde yüzde 12 seviyesine gerilemiştir.Tasarruf oranındaki düşüş Türkiye ekonomisini dışsal tasarruflara, yani uluslararası sermaye hareketlerine bağımlı hale gelmesine yol açmıştır.

|

2001 |

2005 |

2010 |

2011 |

2012 |

2013 |

2014 |

||

|

Özel tasarruf |

25,53 |

13,13 |

12,32 |

10,45 |

13,06 |

|||

|

Özel yatırım |

11,42 |

16,39 |

16,25 |

18,05 |

18,63 |

|||

|

Kamu tasarrufu |

-7,12 |

2,8 |

1,6 |

2,87 |

2,1 |

|||

|

Kamu yatırımı |

4,09 |

3,96 |

4,04 |

4,43 |

4,31 |

|||

|

Top.yurtiçi tasarruf |

18,41 |

15,9 |

13,3 |

13,8 |

13,9 |

12,7 |

13,3 |

|

Kaynak : Kalkınma Bakanlığı; TBB

Yukarıdaki tablodan yapılan bir diğer çıkarım da, Türkiye’de “hane halkı ortalama tasarruf eğilimini” oldukça düşük oluşudur.Türkiye finansal sistemde serbestleşmede yol aldıkça, tasarruf oranı düşen ülkeler arasında yer aldığı izlenmektedir.Öyle ki, 2010 yılına gelindiğinde toplam tasarrufların GSYH oranı %12,7’ye kadar gerilemiştir. Özel kesim tasarruf oranı 2007’den sonra yeni bir düşüş ivmesi gösterirken, kamu kesiminin, yaşanan krizinde etkisi ile sürdürdüğü” mali dengeyi” kurma girişimi, kamusal tasarrufların yükselmesine de kaynaklık etmiştir. Daha açık bir ifade ile, 2007 sonrası toplam tasarrufun daha da düşük düzeye gerilemesini,“sıkı maliye politikaları” sayesinde bir ölçüde de olsa engellenebilmiştir.[18]

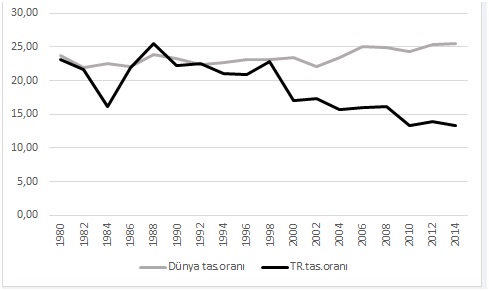

Ülkenin toplam tasarruf oranı ile, dünya toplamında aynı parametrenin yıllar itibariyle gelişimini aşağıdaki grafikte karşılaştırmalı olarak görebilmekteyiz.

Kaynak : IMF/World Economic Outlook/Database, April 2015

Grafikten de anlaşılacağı gibi, Türkiye toplam tasarruf oranları 2000 yılına kadar dünya ortalamasın seviyesindeyken, anılan tarihten bu yana dünya ortalamasından kopmuş ve fark giderek büyümektedir.

Ülke yatırımlarının başlıca kaynağının ülke tasarrufları olduğunu dikkate alarak, toplam tasarruflar ile toplam sabit sermaye yatırımlarının GSYH’ya oranlarını yıllar itibariyle karşılaştıran tablo aşağıda sunulmuştur.

.jpg)

Kaynak : Kalkınma Bakanlığı; IMF/World Economic Outlook, Database, Nisan 2015

Yukarıdaki tablonun incelenmesinden de anlaşılacağı gibi, 2000 sonrasında yurt içi tasarruflar ile, sabit sermaye yatırımları arasındaki fark (tasarrufların yetersizliği anlamında) giderek açılmaya başlamış; 2010 sonrasında ise bu fark zirveye ulaşmıştır. Öte yandan, bu dengesizlik, kamuya göre “özel kesimde” çok daha yüksektir. Bir diğer ifade ile,1990’lı yılların tersine tasarruf açığı kamu kaynaklı değil, özel kesimin tasarruf açığından oluşmaktadır.[19]İç tasarruflar/yatırımlar dengesinin kurulamadığı bu süreç, Ülkeyi adeta “cari açık vererek büyüme” açmazına sokmuştur.[20]

Bu bağlamda gözden kaçırılmaması gereken bir diğer nokta, Türkiye’de yatırım oranlarının, diğer ülkelere oranla daha az dalgalı ve kriz dönemleri dışında yüzde 20’ler civarında seyreden bir değerde olduğudur. Bu oran, Asya ülkeleriyle karşılaştırıldığında düşük kalsa da, yetersiz bir seviyede olmadığı söylenebilir.Buradan hareketle, Türkiye’de son dönemde görülen yüksek” tasarruf yetersizliğinin”, yatırımlardaki artıştan kaynaklanmadığı;yatırım oranlarının, kriz dönemini bir kenara bırakırsak, GSYH içindeki payının fazla değişmediği görülmektedir. Bu olgu, tasarruf açığının, özel kesimin daha fazla yatırım yapmasından değil, daha az tasarruf etmesinden ileri geldiği sonucuna götürmektedir.[21]Ülke’de yatırımların GSYH’dan aldığı payın, aynı gelir grubunda yer aldığı ülkelerin altında olduğu; buradan hareketle de, son dönemde yaşanan yüksek “cari açık” gerçeğinin yatırımları arttıracak bir nitelik taşımadığı da söylenebilir.[22]Sonuç olarak, dışsal tasarruflara olan yüksek bağımlılığın ve cari açık artışlarının nedeni, yatırımlardan daha çok, son yıllarda “borçluluk oranı” yükselmiş olan“hanehalkı”nın tasarruflarındaki yetersizlikte” ve ülke üretim yapısının “ithalât bağımlılığı”nda yattığını söyleyebiliriz.

ÖZET ve SONUÇ

Ülke ekonomik büyümesinin “yatırım/üretim/istihdam” dan geçtiği ve bu sürecin finansmanının da o ülkenin “iç tasarrufları” yoluyla yapıldığı, ekonomi biliminin çok eskiye dayanan bir bilgisidir. 2000’lerde kamu ve özel sektörün ekonomi içindeki yeri ve“büyüme lokomotifi” de ülkeden ülkeye/bölgeye göre farklılık göstermiştir. Diğer yandan ekonomik faaliyetlerin finansmanı da, ilgili ülkenin “ekonomik/siyasi liberalleşme” derecesine göre farklılık göstermekle birlikte, önemli değişim sergilemiştir. Söz konusu değişimlerin en derini, “sermaye hareketlerinin uluslararası nitelik” kazanması oldu ve bu yolla, tasarruf fazlası olan ülkelerden, tasarruf eksiği olan ülkelere tasarrufların aktarımı başladı. Böylece ekonomik faaliyetler için “dış finansman” olgusu gelişti ve kolaylaştı; “iç tasarrufların” stratejik önemi ve ulusal değeri geri plâna düştü.

Öte yandan, “iç tasarrufları” yetersiz olan ülkelerin giderek büyüyen “cari açık” problemleri, bu açığın finansmanının “sarmal” nitelikte bir sorun ve ekonomik bağımsızlığı tehdit eden bir olgu haline gelmesi ve bu gelişmenin “küresel dengesizliği” arttıran başat faktör olarak görülmesiyle “iç tasarruf” konusunun yeniden gündeme taşındığı görülmektedir.

En önemli bileşeni “hane halkı” kırılımında oluşan iç tasarrufları etkileyen faktörleri, zaman ve ülke/bölgeye göre değişmekle birlikte:

“kamu kesiminin tasarruf oranları, ülke nüfusunun demografik yapısı (özellikle yaşlı ve genç nüfus bağımlılık oranı), iş hayatıyla ilgili çevre ve koşullar, ‘reel faiz’ oranlarında değişim, ekonomik büyüme oranı ve gelir seviyesi, büyümenin şekli (ihracat/iç pazar odaklılık), köylü/kentli nüfus paylaşımı, enflâsyon, sanayinin dışa bağımlılık derecesi, krediye ulaşma kolaylığı, geleceğe yönelik beklentiler” olarak sayabiliriz.

İç tasarrufları ve özellikle “hane halkı” alt başlığında düşük olan ülkeler kategorisinde olan Türkiye’de ise “Kamu tasarrufunun tutarı, para arzı, enflâsyondaki (uzun dönemde) ve nüfus bağımlılık oranlarındaki artış ile, sanayi üretimindeki ‘dışa bağımlılık’ derecesi arasında‘negatif’; faiz oranları (kısa dönem için) ve ekonomik büyüme arasında ‘pozitif’nitelite” ilişki gözlenmektedir. Anılan bulguların yanında, kısa dönem enflâsyon ile, kişi başı GSMH’nın tasarruflarla ilişkisinde net/kalıcı bir çıkarım elde edilememiştir. Ülkede gelirlerin tasarruflar üzerindeki belirleyiciliği, özellikle “yüksek tasarruf dilimlerinde” arttığı; kentli zenginlerin” tasarruf eğiliminin”, kırsal kesime göre daha yüksek olduğu da bu arada vurgulanmalıdır.

2000’ler öncesi yüzde 20’lerde olan Türkiye’nin “tasarruf oranı”, günümüzde yüzde 12 seviyesine gerilemiştir. Tasarruf oranındaki düşüş Türkiye ekonomisini dışsal tasarruflara, yani uluslararası sermaye hareketlerine bağımlı hale gelmesine yol açmıştır.2000 sonrasında yurt içi tasarruflar ile, sabit sermaye yatırımları arasındaki negatif fark giderek açılmaya başlamış; 2010 sonrasında ise en yüksek seviyeye çıkmıştır. 1990’lı yılların tersine tasarruf açığı kamu kaynaklı değil, özel kesimin tasarruf açığından oluşmaktadır. Bu bağlamda gözden kaçırılmaması gereken bir nokta da, tasarruf açığının, özel kesimin daha fazla yatırım yapmasından değil, daha az tasarruf etmesinden ileri geldiğidir. İç tasarruflar ile yatırımlar arasında dengenin kurulamadığı bu süreç, mevcut üretim yapısının “ithalât bağımlılığı” ile tetiklenerek, ülkenin“cari açık vererek büyüme” açmazına girmesine yol açmıştır.

[1]Mahfi Eğilmez ve Ercan Kumcu, Ekonomi Politikası, 2002, İstanbul, Om Yayınları, s.80;http://www.businessdictionary.com/definition/savings.html#ixzz3YQ0rqGd7(25.04.2015);http://www.britannica.com/print/topic/525766(25.04.2015)

[2] “World Saving”, IMF WorkingPaper, WP/14/204, Kasım 2014, https://www.imf.org/external/pubs/ft/wp/2014/wp14204.pdf (27.04.2015)

[3] IMF agr.(WP/14/204), s.38

[4]RossHarvey, “Comparison of HouseholdSavingRatio:EuroArea/UniredStates/Japan”,StatisticsBriefof,OECD,Temmuz 2004. No.8, http://www.oecd.org/std/na/32023442.pdf(23.04.2015)

[5]OECD Factbook 2011-2012: Economic, Environmental and Social Statistics,http://www.oecd-ilibrary.org/sites/factbook-2011-en/03/02/03/index.html?itemId=/content/chapter/factbook-2011-22-en(23.04.2015); NationalAccounts at a Glance 2014, OECD, s.66 http://www.oecd-ilibrary.org/docserver/download/3014011e.pdf?expires=1430482855&id=id&accname=guest&checksum=2F63D43BE6595766DFA98E14B0E51474(26.04.2015)

[6]Reel faiz= nominal faiz- beklenen enflâsyon. Bu formüle göre, nominal faiz>enflâsyon oranı ise “pozitif”; nominal faiz<enflâsyon oranı ise “negatif” reel faiz söz konusu olmaktadır.

[7]“ THE DECLINE IN PRIVATE SAVING RATES IN THE 1990S IN OECD COUNTRIES: HOW MUCH CAN BE EXPLAINED BY NON-WEALTH DETERMINANTS?” OECD EconomicStudies No. 36, 2003/1, s.147,http://www.oecd.org/tax/public-finance/33638994.pdf (2.05.2015),s.147

[8] IMF agr.(WP/14/204), s.3-4; OECD agr. No.36,2003/1, s.119-124; NberWorkingPaper Series,”ConsumptinandSaving” Nr.15756, Şubat 2010, http://www.nber.org/papers/w15756 (3.01.2015)

[9]Hipotez için: GIORGIONI, Gianluigi ve Ken HOLDEN; (2003), “DoestheRicardianEquivalencePropositionHold in LessDevelopedCountries?”, International Review of AppliedEconomics, 17(2), ss.209-221.

[10] IMF agr.(WP/14/204), s.3,4

[11]Ümit Özlale ve Alper Karadut, “Türkiye’de Tasarruf Açığının Nedenleri ve Kapatılması İçin Politika Öneriler”, TBB,Eylûl 2012, s.31,32, https://www.tbb.org.tr/Content/Upload/Dokuman/1448/TBB_arastirma_ozlale_kararkurt_1.pdf(6.05.2015)

[12]Recep Düzgün, “Türkiye’de Tasarrufun Belirleyicileri”, Erciyes Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, Sayı: 32, Ocak-Haziran 2009, ss.173-189, http://iibf.erciyes.edu.tr/dergi/sayi32/010%20recep%20duzgun.pdf(4.05.2015)

[13]Ebru Çağlayan, “Enflâsyon,Faiz Oranı ve Büyümenin Yurtiçi Tasarruflar Üzerindeki Etkileri”, Marmara Üni.İ.İ.B.Dergisi,2006,Cilt.XXI,Sayı.1,s.423-438, http://e-dergi.marmara.edu.tr/maruiibfd/article/view/5000011174/5000011451(5.05.2015)

[14]Özlale ve Karadut, agm

[15][15]Ömer Faruk Çolak ve Harun Öztürkler, “Tasarrufun Belirleyicileri: Tasarruf Eğiliminde Değişim ve Türkiye’de Hane Halkı Tasarruf Eğiliminin Analizi”, TBB, Eylûl 2012, http://www.tbb.org.tr/Content/Upload/Dokuman/2025/TBB_Arastirma_Colak_Ozturkler.pdf(7.05.2015)

[16]The World Bank/Data/GrossSaving (% of GDP), http://data.worldbank.org/indicator/NY.GNS.ICTR.ZS(30.04.2015);IMF,WorldEconomic Outlook, April 2015, http://www.imf.org/external/pubs/ft/weo/2015/01/weodata/index.aspx(3.05.2015)

[17]IMF,WorldEconomic Outlook/Database/ April 2015,http://www.imf.org/external/pubs/ft/weo/2015/01/weodata/weorept.aspx?pr.x=49&pr.y=10&sy=1980&ey=2009&scsm=1&ssd=1&sort=country&ds=.&br=1&c=001&s=NGSD_NGDP&grp=1&a=1(7.05.2015)

[18]Ömer Faruk Çolak ve Harun Öztürkler,agr.

[19] Ümit Özlâle, “Türkiye’de Tasarruf Açığını Etkileyen Faktörler”, TBB, 20.12.2012, https://www.tbb.org.tr/Content/Upload/Dokuman/2009/Turkiyede_Tasarruf_Acigini_Etkileyen_Faktorler_UmitOzlale.pdf (8.05.2015)

[20] Mahfi Eğilmez, “Tasarruf, Yatırım ve Büyüme”, 31.05.2012, http://www.mahfiegilmez.com/2012/05/tasarruf-yatrm-ve-buyume.html (7.05.2015)

[21]Özlale, agm.

[22]Özlale ve Karadut, agm.s.5